От выбранного города зависят предложения банка.

Что такое дебиторская задолженность предприятия и как ей эффективно управлять

Дебиторская задолженность относится к активам бизнеса. Фактически — это деньги, товары или услуги, которые компания или предприниматель должны получить в будущем от своих должников. Когда дебиторская задолженность увеличивается, расходы становятся больше доходов — бизнес несёт убытки. Если ничего не предпринимать, то для компании это может закончиться банкротством.

В статье рассказали, почему важно оперативно отслеживать дебиторскую задолженность, какие для этого существуют методы и системы управления.

Содержание:

Что такое дебиторская задолженность и почему она важна для бизнеса

Виды дебиторской задолженности

Основные методы управления дебиторской задолженностью

Система управления дебиторской задолженностью

Анализ дебиторской задолженности: ключевые показатели и инструменты

Взаимосвязь между дебиторской и кредиторской задолженностью

Что такое дебиторская задолженность и почему она важна для бизнеса

Дебиторская задолженность (ДЗ, или «дебиторка») — это долги контрагентов, сотрудников и даже государства перед компанией. Покупатели могут быть должны за уже отгруженный им товар, поставщики получают авансовый платёж за продукцию или услуги и тоже попадают в дебиторы. В их учёте зеркально появляется кредиторская задолженность перед компанией.

Дебиторская задолженность возникает в организации естественным для бизнеса путём, ведь нельзя одномоментно выполнить условия договора: день в день получить товар или оказать услугу и рассчитаться с долгами.

Дебиторская задолженность образуется в следующих случаях:

Предоплата. Например, ООО перечислило авансы подрядчику за ремонт офиса и поставщику за партию новогодних ёлок для перепродажи. Пока услуги не будут оказаны, а товары получены, у компании в учёте будет числится ДЗ.

Отсрочка платежа. Например, ООО отгрузило индивидуальному предпринимателю две паллеты бумажных полотенец. По условиям договора у покупателя есть 14 дней на оплату поставки. Пока ИП не рассчитается за товар, в учёте поставщика за ним будет числиться ДЗ.

Переплаты. Например, бухгалтерия ошиблась и дважды оплатила счета поставщику. В учёте компании появится ДЗ до момента, когда поставщик вернёт переплату или отгрузит товары или окажет услуги на эту же сумму.

Также переплата может быть и по оплате труда. Например, сотруднику повторно перечислили отпускные. ДЗ будет числиться за работником, пока он не вернёт деньги в кассу или пока бухгалтер не сделает перерасчёт по итогам месяца и не удержит лишние средства.

Заём. Например, компания может дать денег в долг под процент сотрудникам или сторонним компаниям и ИП. Пока заёмщики не расплатятся, за ними будет числиться ДЗ.

Выданные под отчёт суммы. Например, сотрудника отправили в командировку на 10 дней и перечислили ему на карту суточные. Или работник взял в кассе ООО деньги на закупку канцтоваров. ДЗ будет числиться, пока они не отчитаются по авансовым отчётам и не принесут все подтверждающие документы и чеки.

Переплаты в бюджет. Например, компания ошиблась и дважды заплатила НДС по итогам квартала или ИП перечислил больше страховых взносов за себя, чем это было нужно. На ЕНС (Едином налоговом счёте) появляется переплата, которую компания или ИП показывают как ДЗ. Её можно вернуть по заявлению или оставить для оплаты других налогов.

Долг учредителя. Например, после регистрации ООО его владелец в течение четырёх месяцев должен оплатить свою долю уставного капитала деньгами или имуществом. До этого момента за ним будет числиться ДЗ.

Дебиторскую задолженность необходимо контролировать, чтобы избежать рисков:

- кассового разрыва, когда покупатели задерживают оплату или вовсе пропадают, а у компании подходит срок уплаты в бюджет, оплаты поставщикам или расчёта по зарплате с сотрудниками;

- убытков или банкротства, когда по отчётам у компании деньги есть, а на самом деле их нет.

Виды дебиторской задолженности

ДЗ можно классифицировать по разным признакам. Разберём четыре из них:

По основанию возникновения. ДЗ покупателей за товары, работы и услуги, поставщиков, государства, сотрудников, учредителей.

Например, ООО отгрузило своему контрагенту 10 тонн строительных материалов, в этом случае дебитором будет покупатель.

По срокам погашения. До 12 месяцев дебиторская задолженность будет называться краткосрочной, свыше 12 месяцев — долгосрочной.

Например, по условиям договора поставщик получает аванс 50 %. Он должен изготовить для производства запчасти для станков по чертежам и поставить их через 4 месяца. Такая ДЗ будет краткосрочной.

По дате платежа. Нормальная, срок погашения которой ещё не подошёл, и просроченная, платежи по которой уже пропущены. Просроченная ДЗ, в свою очередь, делится на сомнительную и безнадёжную (пункты 1 и 2 статьи 266 НК РФ).

Например, компания поставила покупателям три партии товара с отсрочкой. По первой срок оплаты ещё не наступил (нормальная ДЗ), по второй — уже пропущен (просроченная ДЗ), а третья перешла из разряда просроченной в безнадёжную, потому что ООО-должник уже ликвидировано.

По степени надёжности. Обеспеченная банковской гарантией, договором поручительства или залогом — всем, что позволит вернуть ДЗ, и без обеспечения, Если компания заключила сделку и подтвердила её договором поручительства, такая ДЗ будет обеспеченной.

Основные методы управления дебиторской задолженностью

К управлению дебиторской задолженностью стоит подходить комплексно от момента заключения договора и до полного закрытия сделки, чтобы не оставить бизнес без средств и товаров.

Все методы управления ДЗ можно условно разделить на три группы.

Превентивные меры

Носят предупредительный характер. Применять рекомендуем ещё до заключения договора в моменте выбора контрагента. С августа 2017 года каждая компания должна применять принцип «должной осмотрительности» и проверять контрагентов (статья 54.1 НК РФ).

Проверка репутации контрагентов. На сайте налоговой запросите выписку из ЕГРЮЛ или ЕГРИП, проверьте в Едином федеральном реестре, не банкротится ли компания, а через картотеку арбитражных дел узнайте, участвует ли контрагент в судебных тяжбах.

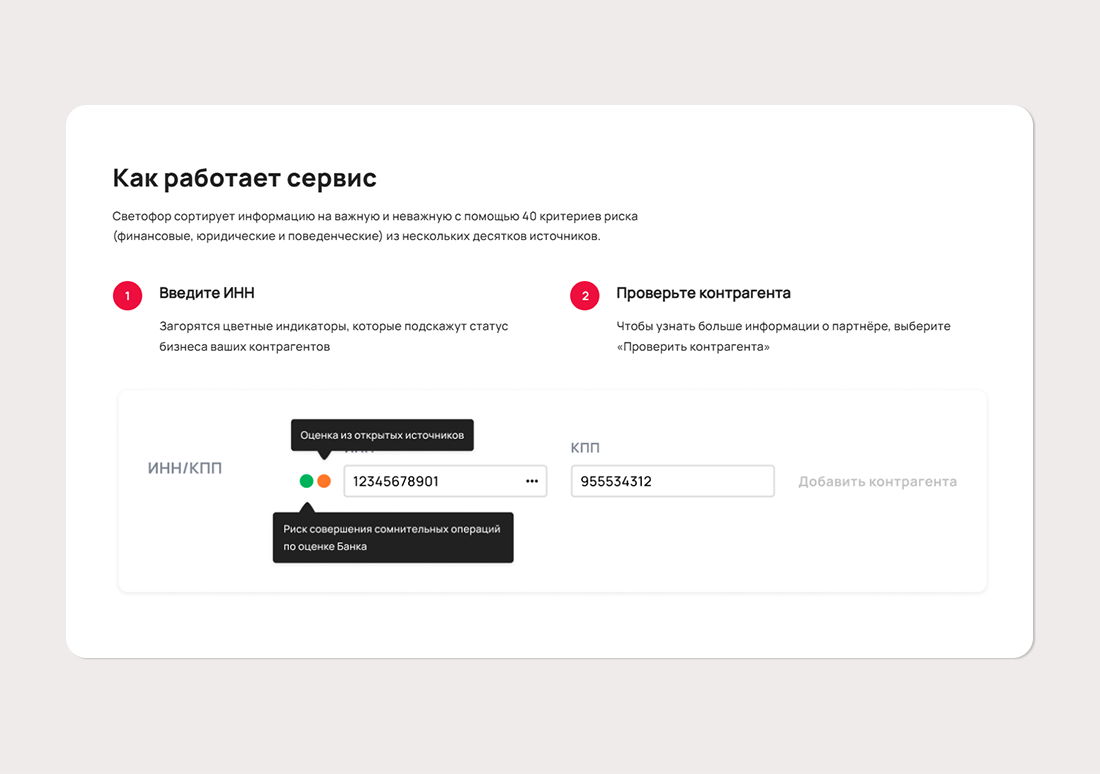

Для более детальной проверки контрагентов рекомендуем использовать специальный сервис, например пакет услуг от УБРиР «Светофор». Он позволяет отсортировать информацию из нескольких десятков источников и разделит её на важную и неважную с помощью 40 критериев риска.

Сервис «Светофор» проанализирует данные о контрагенте и выдаст результат в виде понятного сигнала: зеленый — риска нет, оранжевый — есть сомнительные операции, красный — не стоит заключать сделки с этой компанией

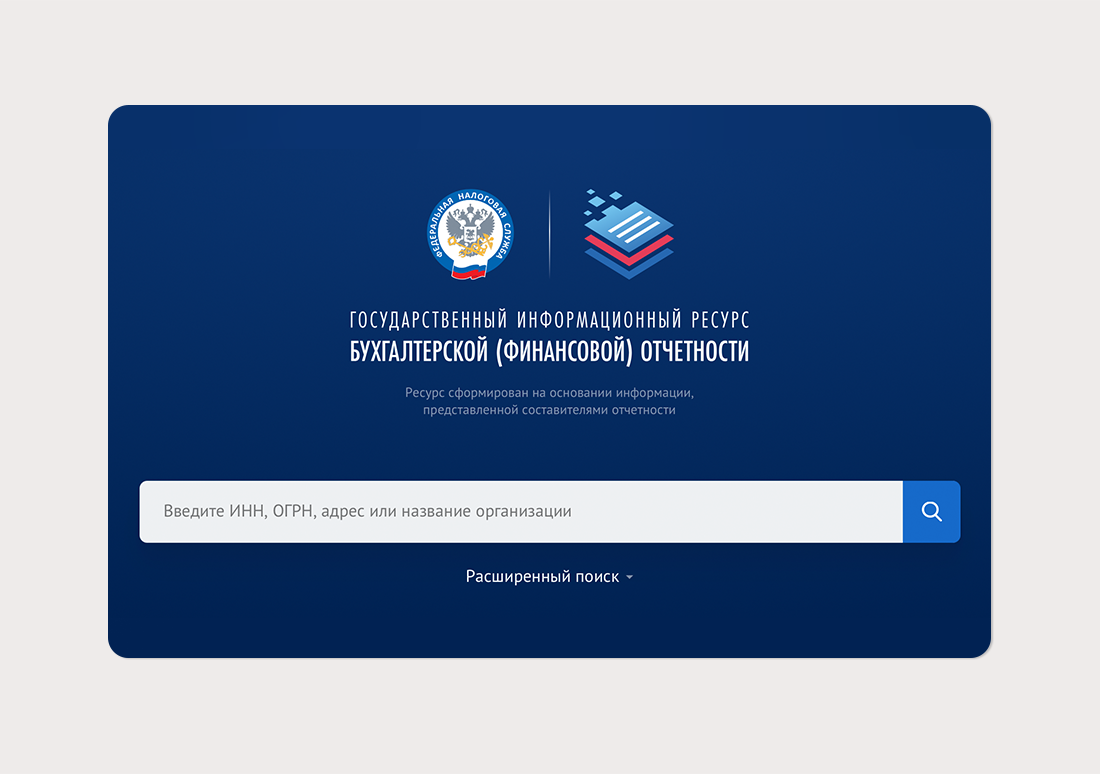

Оценка кредитоспособности клиентов. Понадобится бухгалтерский баланс контрагента за предыдущий год. Его можно запросить у клиента или самостоятельно посмотреть на сайте Государственного информационного ресурса бухгалтерской (финансовой) отчётности ГИРБО.

Чтобы получить данные об открытой отчётности, достаточно набрать на странице сервиса ИНН компании

Бухгалтерский баланс даёт информацию для расчёта коэффициентов ликвидности, которые покажут, сможет ли компания расплатиться по всем долгам:

- Коэффициент быстрой ликвидности (КБЛ). В норме от 0,7 до 1. Показывает, сможет ли клиент быстро погасить свои краткосрочные обязательства.

В общем виде формула для расчёта выглядит так:

КБЛ = (Денежные средства + Краткосрочные финансовые вложения (Краткосрочные инвестиции) + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Например, у завода есть 15 млн ₽ дебиторской задолженности, 10 млн ₽ финансовых вложений и 5 млн ₽ денег на счетах, краткосрочные обязательства составляют 31 млн ₽.

КБЛ = (15 + 10 + 5) / 31 = 0,97

Коэффициент почти равен единице — у завода достаточно средств для погашения долгов.

- Коэффициент текущей ликвидности (КТЛ).Норма от 1,5 до 2,5. Показывает, сможет ли контрагент погасить долги за счёт своих оборотных средств.

В общем виде формула для расчёта выглядит так:

КТЛ = Текущие (оборотные) активы / Краткосрочные обязательства

Например, у торговой компании оборотных активов 10 млн ₽, а краткосрочных обязательств 8,5 млн ₽.

КТЛ = 10 / 8 = 1,25

На каждый рубль краткосрочных обязательств у компании есть 1,25 рублей активов, чтобы погасить долг.

Оптимизация условий оплаты.В договоре пропишите сроки и способы оплаты, добавьте пункт про штрафные санкции. Универсальной формулы нет, для каждого контрагента имеет смысл прописать определённые условия. Например, одним покупателям предоставить отсрочку платежа в 10 дней, другим — 45 дней, а с проблемными работать исключительно по 100 % предоплате. С поставщиками договоритесь о поэтапной оплате, например, сначала аванс 30–50 %, а оставшуюся часть — после отгрузки товаров.

Активные методы

Активные методы используются, когда договор подписан, сделка заключена и дебиторская задолженность уже возникла.

Напоминания о платежах. Напоминайте контрагентам об оплатах. Это могут делать менеджеры отдела закупок, отдела продаж, финансовые менеджеры или сотрудники бухгалтерии.

Переговоры с должниками. Если контрагент всё-таки допустил просрочку или задерживает поставку товаров, стоит выяснить причину, почему это произошло. Если возможно, то пересмотреть условия оплаты, разбить на несколько платежей.

Юридические меры. Когда контрагент отказывается погашать задолженность, приходится подключать юристов. Они рассчитают пени и неустойку по условиям договора или подготовят досудебную претензию.

Бизнесу доступна комплексная поддержка от УБРиР в специальном сервисе «Бизнес-юрист». Специалисты подготовят шаблоны договоров и других документов для ведения, проконсультируют руководителей компании по всем правовым вопросам, проверят сайт на соответствие законодательству и помогут с решением актуальных юридических проблем.

Специальные методы

Для погашения дебиторской задолженности существуют специальные экономические методы.

Факторинг. Это услуга банков или специализированных агентств по финансированию клиентов под уступку дебиторской задолженности. Фактор (факторинговая компания или банк) покупает у компании-продавца права требования к ее должнику, выплачивает ей до 90 % от суммы приобретенных долговых обязательств. Оставшуюся часть банк забирает в качестве вознаграждения.

Например, банк купил у ООО за 9 млн ₽ право истребовать задолженность в 10 млн ₽, 1 млн ₽ (10 %) — это и будет вознаграждение фактора.

Цессия. Это договор уступки права требования, по которому компания (цедент) передаёт задолженность своего контрагента другой компании (цессионарию) и перестаёт быть его кредитором. Долг может передаваться с дисконтом в 5–10 %. Важно помнить, что цессионарий не имеет права как-либо изменять условия по исходному договору. Этот метод можно использовать, если в договоре с дебитором не прописан прямой запрет на уступку права требования третьим лицам.

Например, покупатель задолжал поставщику 20 млн ₽ за товар. Поставщик заключает договор цессии с другой компанией-цессионарием и передаёт ей право взыскать долг с дисконтом за 17 млн ₽.

Вексель. Это обязательство — ценная бумага, по которой компания (векселедержатель) имеет право требовать с должника (векселедателя) вернуть долг в определённый срок. Обычно такую бумагу делает должник и подтверждает таким образом своё намерение оплатить. Вексель можно продать другой компании.

Например, компания продала товары на 10 млн ₽ с отсрочкой платежа и не может расплатиться со своими поставщиками за товар на 5 млн ₽. Она выпускает вексель на сумму долга 5 млн ₽, по которому кредиторы смогут получить деньги позже, когда должники расплатятся с компанией.

Форфейтинг. По сути это метод напоминает факторинг, но используется для контрактов по внешнеторговым сделкам в эквиваленте от 1–3 млн $ на средние и длительные сроки. Он заключается в том, что форфейтор (кредитная организация или коллекторское агентство) бёрет на себя все риски и обязательства и взамен получает часть или всю сумму долга. В сделке участвуют трое: экспортёр, импортёр и форфейтер. Метод пользуются чаще всего при покупке зарубежного дорогостоящего оборудования или машин.

Например, продавец-экспортёр и покупатель-импортёр договариваются о покупке оборудования на 3 млн $. Экспортёр ищет форфейтера, а импортёр выпускает вексель на 3 млн $ и передаёт его форфейтеру. После поставки оборудования экспортёр получает от форфейтера 2,85 млн $ (95 %), а импортёр всю сумму по векселю перечисляет на счёт форфейтера.

Система управления дебиторской задолженностью

Чтобы построить эффективную систему управления ДЗ, необходимо задействовать всех сотрудников, которые участвуют в сделках: от менеджеров до юристов. Назначить приказами или закрепить в должностных инструкциях ответственных сотрудников и их обязанности по работе с ДЗ.

Рабочая система управления дебиторской задолженностью стоит на «трёх китах»:

- учёте,

- мотивации,

- контроле.

Рассмотрим каждый из них подробнее.

Учёт дебиторской задолженности

Для сбора информации о сделках, оплатах, отгрузках и долгах собирайте информацию из бухгалтерской программы в таблицах Excel или используйте специальные программы для ведения управленческого учёта. Настройте CRM-систему и подключите электронный документооборот (ЭДО), чтобы вовремя получать бухгалтерские документы и подписывать договоры.

Клиенты УБРиР могут подключить сервис СБИС Бухгалтерия, ЭДО, отчетность. С его помощью можно не только обмениваться электронными документами с поставщиками и покупателями, но и отправлять отчётность в госорганы, полноценно вести бухгалтерию, рассчитывать зарплату и использовать другие функции.

Мотивация для сотрудников

Включите в KPI для менеджеров постоянный контроль контрагентов, чтобы они отслеживали сроки оплаты или получения товара и напоминали контрагентам. Или назначьте финансового менеджера для этих задач. Если компания небольшая, с этой задачей справится сотрудник бухгалтерии.

Контроль дебиторской задолженности

Старайтесь давать отсрочки или выдавать авансы только проверенным контрагентам, с которыми давно сотрудничаете, и которые не срывали сроки оплаты и поставок. На крупные сделки запрашивайте обеспечения (банковские гарантии, договоры поручительства или залог товаров). Устанавливайте лимиты по максимальной сумме ДЗ, выше которых покупатели могут получать товар только по 100 % предоплате.

Каждый квартал или чаще делайте сверки взаиморасчётов с контрагентами. По закону «О бухгалтерском учете» (пункт 3 статьи 11) и Приказу Минфина № 34н (пункт 27) компании и индивидуальные предприниматели перед подготовкой годовой отчётности обязаны проводить инвентаризацию дебиторской и кредиторской задолженности. С 01.04.2025 будет действовать новое ФСБУ № 28/2023 по инвентаризации.

Отслеживайте ДЗ по срокам погашения. Настройте рассылку уведомлений должникам, проводите обзвон, запрашивайте гарантийные письма.

При возникновении долга оцените затраты на его погашение. Установите сроки, в которые будете начинать предсудебные мероприятия. Например, через 60 дней после возникновения просроченной задолженности. Подключите юристов для оформления досудебных претензий и расчёта пеней и штрафов за невыполнение условий договора. Помните, что существует срок исковой давности — 3 года, в течение которого компания имеет право взыскать долги с дебиторов.

В качестве альтернативных вариантов используйте привлечение коллекторских агентств, переуступку долга третьим лицам или списание безнадёжной задолженности.

Безнадёжную ДЗ можно списать в убытки компании.

Анализ дебиторской задолженности: ключевые показатели и инструменты

Дебиторскую задолженность нужно регулярно анализировать с помощью различных показателей.

Ключевые показатели для анализа

Основными показателями являются коэффициент оборачиваемости ДЗ (ОДЗ), оборачиваемость ОДЗ в днях, коэффициент инкассации ДЗ.

Коэффициент оборачиваемости дебиторской задолженности (ОДЗ). Показывает сколько раз за выбранный период компания получила от покупателей оплату в размере средней ДЗ. Чем он выше, тем быстрее контрагенты погашают задолженность.

Коэффициент ОДЗ = Выручка / Средний уровень дебиторской задолженности, где:

Средняя ДЗ = (ДЗ на начало периода + ДЗ на конец периода) / 2

Например, выручка ООО за 3 квартал 2024 года 10 млн ₽, ДЗ на начало квартала 5 млн ₽, на конец 3 млн ₽.

Средняя ДЗ = (5 + 3) / 2 = 4 млн ₽

Коэффициент ОДЗ = 10 / 4 = 2,5

Контрагенты успели за квартал 2,5 раза погасить свои долги перед компанией.

Оборачиваемость дебиторской задолженности в днях. Показывает, за какой срок погашается ДЗ.

ОДЗ в днях = Количество дней в периоде / Коэффициент ОДЗ за период

Например, рассчитаем для компании из прошлого примера ОДЗ за 3 квартал 2024 года

ОДЗ в днях = 92 / 2,5 = 37 дней

Значит дебиторскую задолженность контрагенты погашают за 37 дней.

Коэффициент инкассации ДЗ. Показывает, какая часть проданных товаров или услуг будет оплачена в текущем периоде, а какая ― позже.

Коэффициент инкассации ДЗ = Оплаченная ДЗ за период / Выручка за период

Например, у компании за 2 квартал 2024 года выручка 7 млн ₽, а оплаченная ДЗ 4 млн ₽.

Коэффициент инкассации ДЗ = 4 / 10 = 0,4

Получается, что лишь 40 % дебиторской задолженности было погашено за выбранный период.

Анализ по срокам возникновения

Один из способов анализа — отсортировать ДЗ по срокам и видам возникновения. В таблицу по столбцам вносятся данные по задолженности за периоды: до 1 месяца, 1–3 месяца, 3-6 месяцев, полгода-год и более 1 года. А по строкам заполняется вид возникновения ДЗ: долги покупателей за товары и услуги, долг поставщиков и подрядчиков, долги сотрудников, переплаты в бюджет. И в итоге рассчитать долю каждого типа задолженности в процентах.

Таким способом можно отслеживать поведение контрагентов при оплате или выполнении обязательств по договорам, чтобы не допустить возникновения сомнительных долгов и безнадёжной задолженности.

Использование инструментов для анализа

Для расчётов можно использовать как табличный редактор Excel, так и специализированные программы, например 1С УТ, УНФ, КА, ЕРП.

Взаимосвязь между дебиторской и кредиторской задолженностью

Дебиторскую задолженность важно анализировать вместе с кредиторской задолженностью, чтобы понимать свою платежеспособность и платежеспособность контрагентов.

Кредиторская задолженность — это пассивы бизнеса, то есть долги компании перед поставщиками за полученные товары и услуги, перед покупателями по полученным авансом, перед сотрудниками, перед государством.

Для анализа финансовой устойчивости компании используют коэффициент соотношения дебиторской и кредиторской задолженности (КС ДЗ и КЗ). Он показывает, насколько компания платежеспособна.

Рассчитать показатель просто — нужно сравнить обе цифры.

КС ДЗ и КЗ = ДЗ / КЗ

Оптимальным считается величина коэффициента около 0,9–1. Если больше 2 — контрагенты не погашают задолженность вовремя. Если меньше 1 — компания использует много заёмных средств в бизнесе.

Считается, что ДЗ должна быть больше КЗ, так у компании есть возможность рассчитаться с долгами после получения оплаты от дебиторов. Однако при необходимости бизнес может продать запасы (покупные товары, сырьё или готовую продукцию).

Например, у торговой компании ДЗ за 2022 год была 15 млн ₽, а КЗ — 17 млн ₽.

КС ДЗ и КЗ = 15 / 17 = 0,88

Получается, что компания в 2022 году использовала заёмные средства, однако была вполне платежеспособна. За год её КЗ стала больше на 12 %, чем ДЗ.

А в 2023 году ДЗ составила 35 млн ₽, а КЗ — 20 млн ₽.

КС ДЗ и КЗ = 35 / 20 = 1,75

В 2023 году компания работала за счёт собственных средств, она платежеспособна. Однако не все контрагенты быстро рассчитываются с долгами. Возможно, дело в длительных отсрочках или отсутствии лимитов по сумме отгрузок.

Если по договорам с покупателями предоставлена отсрочка в 30–45 дней, а поставщики дают отсрочку всего в 14 дней, то у компании может возникнуть кассовый разрыв. Это состояние, когда на счёте нет свободных средств для погашения кредиторской задолженности, а по дебиторской срок ещё не наступил.

Поэтому важно соблюдать баланс между этими двумя видами задолженности:

- по возможности дольше пользоваться заёмными средствами поставщиков при КЗ, договариваться об отсрочках по оплате или делить её на части;

- как можно скорее получать от покупателей оплаты и закрывать ДЗ, добиваться её быстрой оборачиваемости;

- планировать денежные потоки с учётом потребностей компании, в экстренных случаях договариваться с поставщиками о переносе платежей, с покупателями — о досрочной оплате.

Подведем итоги

Появление дебиторской задолженности — это естественный процесс для любого бизнеса. Сложно за один день заключить сделку, оплатить её и получить товары или услуги. Вот что важно знать:

- Дебиторская задолженность — это активы бизнеса, то, что ему должны контрагенты. Кредиторская — пассивы, то, что компания должна контрагентам. У участников сделки она возникает на одновременно с ДЗ: если у покупателя появляется кредиторская задолженность, то для поставщика она будет дебиторской, и наоборот.

- Управлять ДЗ можно с помощью превентивных мер, активных методов взыскания и специальных методов, это поможет снизить риски и избежать убытков.

- При построении системы управления ДЗ важно использовать учёт задолженности, мотивацию сотрудников компании и контроль.

- Для анализа ДЗ используется ряд ключевых показателей вместе со сроками возникновения долга. Собирать информацию можно как в табличном редакторе на основе данных из бухгалтерской программы, так и использовать специализированное ПО для финансового (управленческого) учёта.

- Важно анализировать и управлять дебиторской задолженностью одновременно с кредиторской, ведь они взаимосвязаны.

- Чтобы снизить риски и не допустить возникновения сомнительной или безнадёжной задолженности, проверяйте контрагентов, прежде чем заключить сделку.

Автор: редакция «УБРиР для бизнеса»

Подпишитесь на социальные сети «УБРиР для бизнеса»: ВКонтакте и Telegram

- Письмо в банк

- Онлайн Чат

- Заказать Звонок