От выбранного города зависят предложения банка.

От выбранного города зависят предложения банка.

Основы проектного финансирования: структура, риски и принципы работы

Проектное финансирование — это способ привлечь инвесторов в сложный проект. Его используют в крупных проектах в сфере энергетики или других отраслях промышленности, но чаще всего применяют при строительстве жилья. Кредит оформляют на развитие бизнеса или строительство объекта, а средства возвращают с будущих доходов. При этом инвесторы готовы вложить деньги, поскольку понимают, что через определённый срок инвестиции окупятся благодаря прибыли.

В статье рассказываем, что такое проектное финансирование, каким оно бывает, а также рассматриваем его преимущества и недостатки.

Содержание:

Как работает проектное финансирование

Виды проектного финансирования

Преимущества и недостатки проектного финансирования

Оптимальная схема проектного финансирования

Как работает проектное финансирование

В основе проектного финансирования лежит такая схема: фирма берёт в долг деньги на развитие конкретного проекта и обещает отдать этот долг с будущих доходов. Получить средства можно в основном от крупных банков. Они оценивают риски и выносят решение. Если банк готов выдать деньги, он определяет конкретные сумму и сроки кредитования.

Платёжеспособность инициатора проекта не влияет на решение банка. Всё полностью зависит от рентабельности идеи, ведь его инициатор будет возвращать деньги исключительно за счёт прибыли.

Проектное финансирование исключительно целевое: деньги можно потратить только на те цели, которые согласовали заранее. Например, если застройщик изначально заявил, что хочет возвести жилой комплекс в Екатеринбурге, ему не позволят потратить деньги на стройку в Подмосковье. Любые изменения в задачах проекта нужно согласовывать с банком, при этом условия кредитования, скорее всего, изменятся.

Заёмными могут быть до 70–90% стоимости. Иногда банк может выдать 100% суммы — под залог имущества. При этом деньги кредитор выделяет частями — под этапы реализации проекта.

Чтобы претендовать на проектное финансирование, заёмщик должен предоставить кредиторам бизнес-план и проектную документацию. В документах нужно отразить цель и суть проекта, анализ рынка и прогнозы по росту доходности.

Проектное финансирование является взаимовыгодным сотрудничеством. Организаторы получают денежные средства на развитие своей инициативы. Как только идея начнёт приносить прибыль, доход получат и кредиторы.

Участники и их риски

В проектном финансировании участвуют три стороны:

- Проектная компания. Её создают специально для реализации проекта. Репутация такой компании максимально чистая — нет залогового имущества и финансовой истории. Это защищает инвестиции от налоговых и юридических рисков, которые могли быть связаны с предыдущей деятельностью фирмы.

- Инициатор. Лицо, которое инициирует проект и планирует в будущем получать с него доход. Он также вкладывает часть своих денег. Инициатор должен разбираться в сфере, в которой создаёт проект.

- Кредитор. Обычно кредитором выступает крупный банк. Он выделяет большую часть средств. Банк оценивает потенциальные риски и ищет способы защиты своих вложений. Например, если проект кажется недостаточно надёжным, банк может повысить процентную ставку.

Важная часть в проектном финансировании — это распределение рисков между его участниками. Если задумка дорогостоящая и обещает хорошую прибыль, все риски может взять на себя кредитор — это называется проектным финансированием без регресса. На практике это используют достаточно редко: чем выше риски, которые несёт кредитор, тем выше будет стоимость финансирования.

Заёмщик тоже может принять на себя весь объём рисков — это проектное финансирование с полным регрессом. Если что-то пойдёт не так, заёмщик вернёт все средства кредитору. Чаще всего эту форму используют для небольших проектов с низким процентом успеха.

Когда все риски распределяются поровну между кредитором и заёмщиком, как чаще всего и бывает на практике, — это проектное финансирование с частичным регрессом. Например, застройщик отвечает за постройку жилого комплекса в срок, а кредитор занимается рисками за точное покрытие расходов.

Риски при проектном финансировании бывают нескольких типов:

- Политические. При нестабильной политической обстановке появляется неопределённость в экономике — кредитор учитывает это, когда определяет процентную ставку.

- Экономические. Ошибка в прогнозе внешних факторов: инфляции, ставки ЦБ, потребительского спроса.

- Операционные. Строители нарушили регламент, стройка остановилась на время. Например, сломался кран — понадобится время на приобретение нового, а также на разбирательства по инциденту. Время сдачи жилого комплекса откладывается.

- Технологические. Что-то пошло не так с материалами или оборудованием. Например, на стройплощадку завезли партию блоков с браком — придётся заказывать новые, а застройщик понесёт убытки.

- Правовые. Проект нарушает действующее законодательство, а юристы это просмотрели. Например, если для постройки дома придётся вырубить деревья, которые находятся на территории заповедника.

- Репутационные. У членов команды негативная репутация. Например, инициатор ранее уже имел просрочки по кредитам.

Виды проектного финансирования

Проектным финансированием чаще всего пользуются для реализации сложных и дорогостоящих проектов — например, в строительстве, энергетике и промышленности. Специфика проекта влияет на то, каким будет вид финансирования.

Банковское. Одна или несколько финансово-кредитных организаций выделяют средства на проект. Банки оценивают риски и исходя из этого выбирают форму финансирования: с полным, частичным регрессом или без регресса на заёмщика.

Корпоративное. Организация может вливать поток средств в свой или чужой проект.

С участием государства. Используется для социально значимых объектов. Источник финансирования в этом случае — государственные органы власти, как федеральные, так и муниципальные. Например, муниципалитет финансирует строительство новой больницы или выделяет деньги на возведение дома по реновации.

Международное. Этот вид предполагает привлечение иностранных партнёров и кредиторов и используется в крупных проектах. При этом важно учесть основы местного законодательства и особенности рынков других стран.

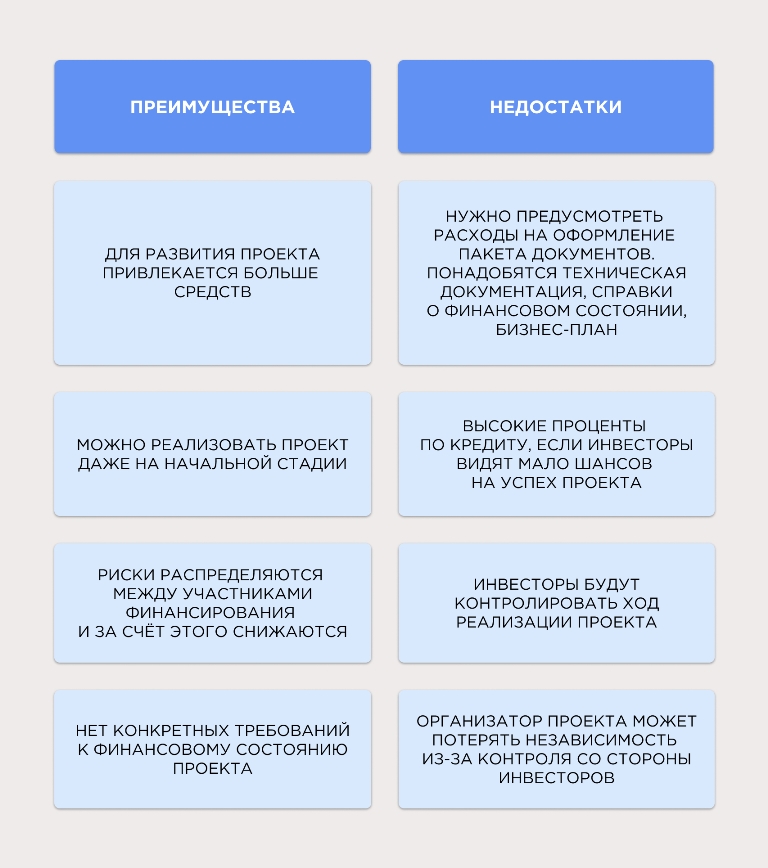

Преимущества и недостатки проектного финансирования

Деньги, которые поступают от инвесторов, помогают развитию проекта. Но у этого метода есть и свои минусы.

Оптимальная схема проектного финансирования

Существует оптимальная схема проектного финансирования, за счёт которой максимально снижаются риски:

- от 10% общей суммы выделяет его инициатор;

- до 30% суммы — инвестор-партнёр;

- до 70% — крупный кредитор, обычно банк.

При таком механизме финансирования инициатору легко начать проект: не потребуются дорогостоящие вложения на начальных этапах. При этом 10% стоимости достаточно, чтобы доказать значимость и достойную репутацию проекта.

На начальном этапе инициатор создаёт бизнес-план, готовит все необходимые документы, ищет кредиторов и подаёт заявку на финансирование. Если есть инвестор-партнёр, первые деньги вносит он.

Банк рассматривает заявку и оценивает рентабельность бизнес-плана. Специалисты анализируют рынок, оценивают потенциальную доходность, смотрят на аналогичный опыт команды.

В итоге банк выносит решение и предоставляет условия, на которых может выдать средства: размер кредита, ставку, сроки, нужное обеспечение. Такое предложение — индивидуальное, оно зависит от концепции проекта, репутации его инициатора и его опыта в схожих сферах. Чтобы получилось выбрать лучшие условия, стоит подавать заявки сразу в несколько банков.

Если инициатора устраивают условия, банк начинает проводить детальную оценку проекта: специалисты анализируют показатели эффективности, рисков и их значимости. На основе этого анализа появляются дополнительные условия и документы. Если инициатор согласен с решением банка, заключается договор.

Мнение эксперта

Проектное финансирование достаточно сложно организовать. Оно связано с политическими, финансовыми и техническими (отраслевыми и технологическими) рисками. Из-за этого кредиторами в подобных сделках выступают в основном крупные банки. Этим крупным игрокам выгодно выделять деньги на большие проекты, например на строительство жилья в городах-миллионниках, а менее масштабные проекты остаются в стороне.

Глава департамента корпоративного бизнеса УБРиР Альберт Сынгизов считает, что важно финансировать стройки в небольших городах. Ведь, по статистике, только 28% недвижимости возводят в городах-миллионниках. Ещё 36% новостроек появляется в городах с населением до 250 тысяч человек, и эта цифра растёт.

Крупные федеральные банки преимущественно работают в городах-миллионниках. По мнению Альберта Сынгизова, это очевидно, ведь маржинальность таких строек выше. Банк УБРиР пошёл дальше — он начнёт финансировать строительство в небольших городах с населением 250-500 тысяч человек, чтобы у жителей регионов тоже была возможность приобретать квартиры в новых домах.

Глава департамента корпоративного бизнеса УБРиР Альберт Сынгизов считает, что нужно развивать девелоперские проекты в небольших городах

Возможность запустить проектное финансирование появилась у банка УБРиР с февраля 2024 года — такое распоряжение подписал премьер-министр России Михаил Мишустин. Деньги в банке УБРиР можно получить на строительство многоквартирных жилых домов, организацию новых направлений бизнеса и реализацию бизнес-проектов.

В рамках проектного финансирования УБРиР предлагает:

- помощь в реализации крупномасштабных идей даже при отсутствии стартового капитала;

- финансирование на различные сроки с учётом особенностей проекта;

- индивидуальный подход;

- гибкий график погашения с учётом сезонных особенностей бизнеса.

Альберт Сынгизов рассказал, как банк УБРиР будет осуществлять проектное финансирование. По его словам, это будет пакетное предложение не только для застройщиков, но и для граждан. Для девелоперов предусмотрят выгодные инвестиционные условия, а для населения — привлекательную ипотечную ставку.

Альберт Сынгизов отметил, что строительство жилых комплексов в небольших городах принесёт выгоду застройщикам. Дело в том, что земельные участки в регионах стоят относительно недорого, а платёжеспособный спрос есть в достаточном объёме.

Подводим итоги

- Проектное финансирование — это способ привлечь средства в новый дорогостоящий проект. Инициатор обращается за финансовой помощью к инвесторам и кредиторам, чтобы получить деньги на реализацию идеи, например строительство торгового центра. Инициатор возвращает долг, когда его дело начинает приносить прибыль.

- Основное преимущество — можно реализовать идею, даже если не хватает собственных денег.

- Основной риск — кредиторы будут контролировать ход работ, а инициатор утратит самостоятельность.

- Оптимальная схема проектного финансирования выглядит так: от 10% средств вкладывает инициатор, до 30% — инвестор, до 70% — кредитор.

- Оформить проектное финансирование на строительство жилого комплекса или развитие бизнеса можно в банке УБРиР.

Автор: редакция «УБРиР для бизнеса»

- Письмо в банк

- Онлайн Чат

- Заказать Звонок