От выбранного города зависят предложения банка.

От выбранного города зависят предложения банка.

Как ИП сэкономить на налогах с помощью страховых взносов

Индивидуальные предприниматели платят в бюджет обязательные взносы — на медицинское и пенсионное страхование. Они складываются из двух частей: фиксированной (в 2023 году это 45 842 рубля) и дополнительной (1% от доходов свыше 300 000 рублей). Для небольшого бизнеса часто это ощутимые расходы. Но предприниматели могут использовать страховые взносы, чтобы снизить налоговую нагрузку.

Рассказываем, как ИП на упрощённой (УСН), патентной и общей системе налогообложения (ОСНО) могут экономить на налогах.

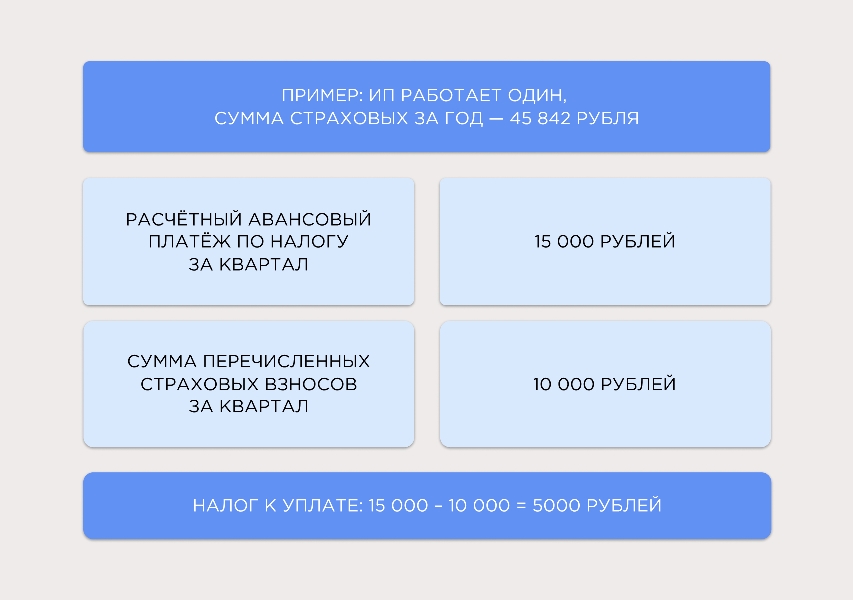

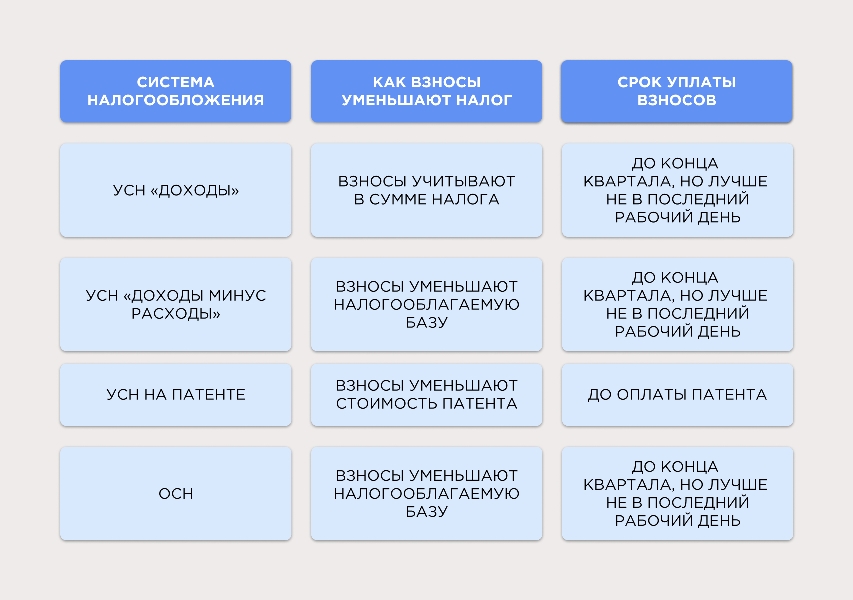

Для ИП на УСН «Доходы»

На этом режиме можно уменьшить налог на сумму уплаченных страховых взносов. Если ИП платит только за себя, можно снизить размер налога на весь объём взносов. Когда у предпринимателя есть сотрудники, можно уменьшить на сумму до 50% уплаченных взносов.

Оплатить налоги за 3, 6 или 9 месяцев нужно до 28-го числа месяца, который следует за окончанием периода. А за 12 месяцев — до 28 апреля следующего года. Чтобы снизить налоги за счёт взносов, их нужно перечислить до конца налогового периода. Например, если ИП хочет снизить налог за 9 месяцев, сделать перевод на медицинское и пенсионное страхование нужно до конца октября.

После уплаты и зачёта взносов предпринимателю останется перечислить на ЕНС 5000 рублей

Дополнительный взнос в 1%, который уплачивается при доходах сверх 300 000 рублей, тоже позволяет снизить налог. Например, ИП перевёл 4000 рублей дополнительного взноса в феврале. При расчёте авансового платежа за I квартал предприниматель учитывает эту сумму и перечисляет в бюджет 1000 рублей вместо 5000 рублей.

Взносы и налоги поступают на единый налоговый счёт (ЕНС). Так как он единый, налоговая не понимает, за что именно предприниматель перечисляет деньги. Чтобы зачесть взносы при уплате налога, вместе с переводом нужно подать заявление в электронной форме, что эта сумма — именно взносы.

Не стоит оставлять оплату взносов на последний рабочий день периода: могут случиться задержки с переводом в банке, и деньги поступят на ЕНС позже — в новом периоде. Тогда их не получится использовать для снижения налога. Также важно учитывать, что налоговой нужно время, чтобы распределить деньги в соответствии с заявлениями о зачёте взносов.

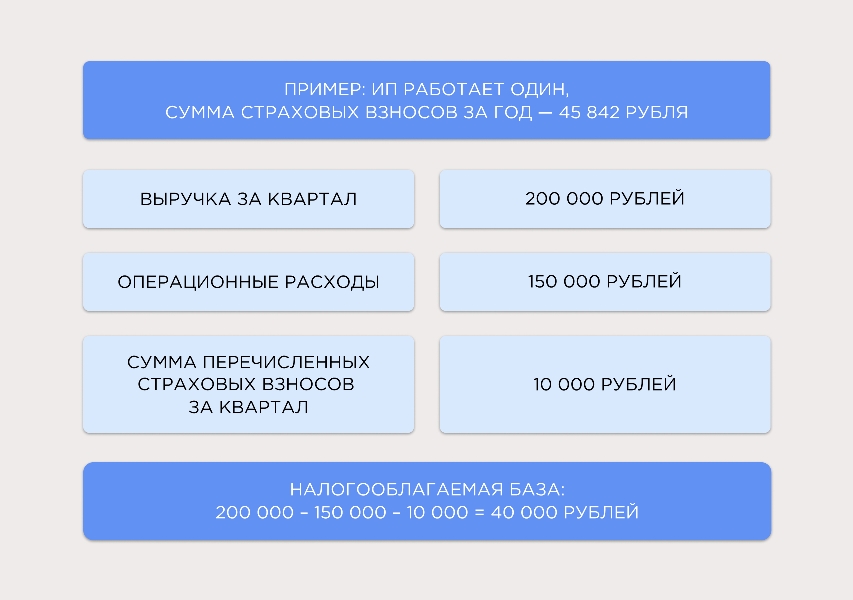

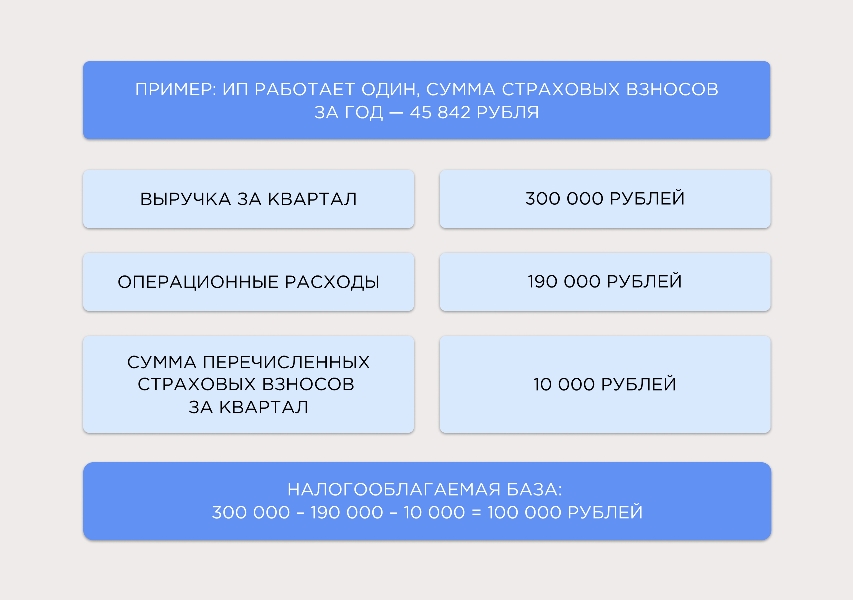

Для ИП на УСН «Доходы минус расходы»

При таком налоговом режиме можно уменьшить налогооблагаемую базу: на сумму страховых взносов для ИП без сотрудников и на 50%, если есть наёмные работники.

Чтобы зачесть взносы, их нужно оплатить до конца квартала, за который ИП хочет использовать льготу. Сроки перечисления налога при этом не меняются: до 28-го числа месяца, следующего за кварталом, и до 28 апреля нового года по итогам предыдущего.

Предприниматель уменьшил базу за счёт взносов. Чтобы рассчитать сам налог, нужно умножить полученную сумму на налоговую ставку, которую применяет ИП

Снизить налогооблагаемую базу также можно за счёт дополнительного взноса в 1%, который уплачивается при доходах сверх 300 000 рублей. Например, по итогам прошлого года ИП перечислил в феврале 5000 рублей на ЕНС и подал заявление, что это дополнительный взнос. Налоговая база за первый квартал — 40 000 рублей. Предприниматель учитывает уже внесённые 5000 рублей и платит налог с 35 000 рублей вместо 40 000 рублей.

Оплачивать взносы стоит не менее чем за пару рабочих дней до конца квартала, за который ИП хочет уменьшить налог. Подавать заявление об их зачёте — до того, как вносить авансовый платёж. Так деньги вовремя поступят на счёт, а налоговая успеет распределить их по назначению.

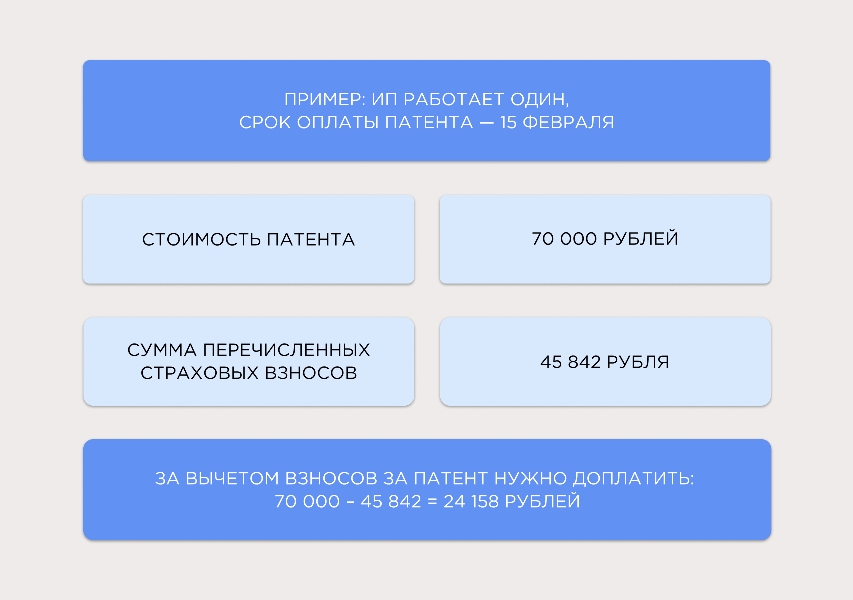

Для ИП на патенте

ИП может уменьшить стоимость патента на сумму уплаченных страховых взносов — полностью или частично. Если предприниматель работает один, он может погасить всю стоимость патента. Когда есть сотрудники — до 50% цены.

Чтобы использовать льготу, важно перечислить взносы и подать в налоговую уведомление о снижении стоимости патента на сумму взносов до даты оплаты. Если не успеть, расходы будут выше — в полном объёме на страховые взносы и налог.

Чтобы так сократить платежи, предпринимателю нужно перечислить взносы до даты оформления патента — например, 5 февраля

Если по итогам предыдущего года ИП перечислил дополнительный взнос в 1%, можно также зачесть эту сумму при оформлении патента. Например, дата его оплаты — 15 февраля, стоимость — 70 000 рублей. В январе предприниматель перевёл на ЕНС 15 000 рублей дополнительных взносов и 45 842 рубля фиксированных. В дату оплаты патента ему нужно внести: 70 000 – 45 842 – 15 000 = 14 158 рублей.

Для ИП на ОСНО

При общей системе налогообложения за счёт страховых взносов можно снизить налогооблагаемую базу. Если ИП платит взносы за себя — на 100%, если за сотрудников — на 50%.

Чтобы зачесть взносы, их нужно перевести на ЕНС до конца квартала, за который предприниматель планирует уменьшить налог. Внести авансовый платёж и подать заявление о зачёте взносов нужно не позднее 25-го числа месяца, следующего за периодом. Если налог рассчитывают по итогам года, срок будет другим — 25 июля.

Предприниматель снизил базу за счёт взносов. Для расчёта налога нужно умножить полученную сумму на налоговую ставку, которую применяет ИП

Дополнительный взнос в 1% также может уменьшить налогооблагаемую базу. Например, ИП перечислил 20 000 рублей в качестве дополнительного взноса в апреле. При расчёте авансового платежа за II квартал он уменьшает налогооблагаемую базу на эту сумму: 100 000 – 20 000 = 80 000 рублей.

Подведём итог: как страховые взносы помогают снизить налог

Есть два варианта, как сэкономить за счёт взносов, — уменьшить сумму налога или налогооблагаемую базу.

За счёт страховых взносов предприниматели могут снижать налоговую нагрузку. Если вы только планируете открыть ИП, это удобно сделать в УБРиР. Регистрируйтесь онлайн и получайте бонусы — бесплатную помощь онлайн-бухгалтерии на три месяца.

- Письмо в банк

- Онлайн Чат

- Заказать Звонок