От выбранного города зависят предложения банка.

От выбранного города зависят предложения банка.

Налогообложение иностранных работников

В России работает много иностранных граждан, особенно это касается строительной отрасли, транспорта, логистики, общепита и розничной торговли. В налогообложении нерезидентов есть ряд особенностей, которые должен учитывать работодатель, чтобы не совершить ошибку и не получить штраф.

В статье рассказали, есть ли разница в уплате налогов на резидентов и нерезидентов РФ и какие правила устанавливает законодательство.

Содержание:

Кто считается налоговым резидентом России

Ставки НДФЛ для иностранных работников

Порядок удержания и уплаты НДФЛ

Изменение налогового статуса работника: перерасчет НДФЛ

Ответственность за нарушения в сфере налогообложения иностранных работников

Изменения в налоговом законодательстве в 2025 году

Кто считается налоговым резидентом России

Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд.

Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов. Налоговый статус не связан с гражданством: можно быть гражданином России, но налоговым резидентом другой страны — и платить налоги там.

В срок пребывания входят поездки за границу до 6 месяцев для лечения или обучения. Цель выезда надо подтвердить документально, иначе этот срок не войдет в 183 дня непрерывного пребывания в РФ. Подойдет учебная виза, договор с медицинской организацией или вузом.

Ставки НДФЛ для иностранных работников

Резиденты РФ платят НДФЛ с доходов от источников в России и от зарубежных источников, а нерезиденты — только с российских. Что считать доходом от российских источников и за пределами РФ зафиксировано в ст. 208 НК РФ.

Вот несколько примеров.

| Доход от российского источника | Доход от зарубежного источника | Зарплата за очную работу в офисе российской строительной компании | Зарплата за очную работу в армянской компании в Ереване | Зарплата за удаленную работу в Грузии на российскую компанию, если в трудовом договоре указано, что работа дистанционная | Вознаграждение за ведение из Турции соцсетей московской торговой компании по договору ГПХ, где местом работы указана Турция | Плата за написание текстов в Нижнем Новгороде по заказу китайской компании | Плата за сдачу внаем апартаментов в Болгарии |

Ставка НДФЛ для резидентов — 13% для большинства доходов до 5 000 000 ₽ и 15% с превышения. С 2025 года начнет действовать прогрессивная шкала, которая предусматривает 5 ставок от 13% до 22%. Стандартный налог за иностранных работников по трудовому договору — 30%.

Ставкой 13% у физлиц-резидентов облагаются (пп. 1 и 1.1 ст. 224 НК РФ):

- заработная плата и вознаграждения по гражданско-правовому договору (ГПД), не превышающие 5 млн рублей;

- доходы от предпринимательской деятельности ИП на ОСНО, не превышающие 5 млн рублей;

- доходы от продажи имущества;

- подарки;

- дивиденды;

- проценты по банковским вкладам (депозитам), которые превышают необлагаемый лимит;

- проценты от ценных бумаг (исключение — проценты по облигациям с ипотечным покрытием, выпущенным до 2007 года);

- страховые выплаты.

13% с зарплаты платят физлица‑нерезиденты (п. 3 ст. 224 НК РФ, Договор о Евразийском экономическом союзе от 29.05.2014):

- удаленные сотрудники организаций по трудовым договорам при работе дистанционно (норма вступила в силу с 2024 года);

- иностранцы, которые работают по патенту на трудовую деятельность;

- высококвалифицированные специалисты;

- граждане ЕАЭС (из Армении, Беларуси, Казахстана и Киргизии);

- беженцы или иностранцы, которые получили временное убежище в России;

- участники госпрограммы по переселению соотечественников;

- члены экипажей судов, плавающих под флагом России.

НДФЛ по ставке 30% уплачивают нерезиденты РФ со всех видов дохода — зарплаты, продажи имущества, доходов ИП на ОСНО (п. 3 ст. 224 НК РФ). Нерезиденты уплачивают НДФЛ в РФ только с доходов от источников в России.

Если нерезидент работает удаленно на российского работодателя и в его трудовом договоре зафиксирован дистанционный характер работы, такой доход облагается по ставке — 13 или 15% в зависимости от суммы заработка. Это правило действует с 2024 года.

С 2025 года по ставке 13% или 15% НДФЛ будут платить исполнители с гражданско-правовыми договорами, которые используют в работе российские домены, программы или технические средства, размещенные на территории России.

Для применения этого правила достаточно соблюдения любого из условий:

- есть статус налогового резидента;

- доходы поступают на счет в российском банке;

- выплаты приходят от российских организаций или ИП, или от подразделений иностранных компаний в России.

То есть статус резидента в некоторых случаях будет не важен. Даже для нерезидентов налог составит 13% при условии, что деньги приходят от заказчика из России. При этом уже неважно, какое указано место выполнения работ: даже если это другая страна, все равно нужно платить налог.

Особые случаи налогообложения иностранных работников

Для ряда иностранных граждан ставка 13% применяется независимо от наличия статуса налогового резидента:

Налог за иностранцев из ЕАЭС. Это граждане Армении, Беларуси, Казахстана, Киргизии. Их зарплата с первого рабочего дня облагается по ставке 13%. Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налог за иностранных работников с патентом. В отношении доходов, которые получают иностранные работники от осуществления трудовой деятельности по найму в РФ на основании патента, применяется ставка НДФЛ 13% независимо от наличия у них статуса налогового резидента. При этом ставка 13% применяется к доходам, которые не превышают 5 млн рублей.

Особенности и правила уплаты работодателем налогов за иностранных работников с патентом прописаны в ст. 227.1 НК РФ.

Налог за иностранцев-высококвалифицированных специалистов. Это иностранные граждане, которые имеют опыт работы, навыки или достижения в конкретной области деятельности. При этом заработная плата такого специалиста должна быть не ниже определенного уровня.

Уровень зарплаты в зависимости от сферы деятельности оговорен в ст.13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Порядок удержания и уплаты НДФЛ

Работодатель удерживает сумму НДФЛ из ближайшей выплаты сотруднику и перечисляет ее в бюджет. Налог нужно перечислять единым налоговым платежом (ЕНП) на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Единый налоговый платёж — это деньги, которые фирма или ИП перечисляет на специальный счёт в Федеральном казначействе одной платежкой с одинаковыми реквизитами.

Единый налоговый счёт — счёт, на котором учитываются деньги компании или ИП, перечисленные или признанные как ЕНП, а также совокупная обязанность плательщика перед бюджетом. Это все налоги, взносы, пени, штрафы и проценты, которые он должен заплатить, а также суммы, которые надо вернуть в бюджет. ЕНС привязан к ИНН плательщика.

Чтобы налоговая списала НДФЛ с ЕНС, нужно подать уведомление об исчисленной сумме налога.

Сроки подачи отчетности за резидентов и иностранных работников в 2024 году.

| Когда выплатили деньги сотруднику | Когда подать уведомление | Когда оплатить налог |

| С 1-го по 22-е число текущего месяца | До 25-го числа текущего месяца | До 28-го числа текущего месяца |

| С 23-го по последнее число текущего месяца, кроме декабря | До 3-го числа следующего месяца | До 5-го числа следующего месяца |

| С 23 декабря по последний рабочий день календарного года | Не позднее последнего рабочего дня календарного года | Не позднее последнего рабочего дня календарного года |

Компании и ИП-налоговые агенты ежеквартально сдают в налоговую расчет по форме 6-НДФЛ.

Форма включает: титульный лист, раздел 1 «Данные об обязательствах налогового агента», раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

В расчете показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если работодатель с начала года не начислял и не выплачивал доходы физлицам, то формально налоговым агентом он не является и подавать нулевой расчет 6-НДФЛ не нужно.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если менее — отчитаться можно как в электронном виде, так и на бумаге.

Изменение налогового статуса работника: перерасчет НДФЛ

Гражданин РФ утрачивает статус налогового резидента РФ в случае, если он находится за пределами России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если работник на дату получения дохода потерял статус налогового резидента РФ и этот статус не изменится до конца календарного года, то удержанные суммы НДФЛ пересчитываются по ставке 30%. (письмо Минфина от 03.10.2013 № 03-04-05/41061). Если есть вероятность изменения налогового статуса работника до конца календарного года, указанный пересчет не производится.

Сумму недоудержанного НДФЛ налоговый агент будет вычитать из последующих выплат сотруднику, начиная с ближайшей.

Удерживаемая сумма налога не может превышать 20% денежной выплаты (ст. 138 ТК). Если до конца года полностью удержать такой налог не получилось, работодатель должен сообщить об этом налоговому органу и работнику (п. 5 ст. 226 НК). В этом случае работник должен самостоятельно уплатить налог в бюджет на основании уведомления, полученного от налоговых органов (п. 6 ст. 228 НК).

Ответственность за нарушения в сфере налогообложения иностранных работников

В 2024 году налоги за иностранных работников должен платить налоговый агент. В некоторых случаях обязанность по уплате НДФЛ может лежать на самом налогоплательщике — физическом лице, в том числе ИП.

За неуплату налога или несвоевременную уплату предусмотрены штрафы.

Штраф за неуплату НДФЛ налоговым агентом. Ст. 123 НК РФ применяется налоговыми органами:

- если налоговый агент имел возможность удержать налог у налогоплательщика при выплате ему доходов, но не сделал этого;

- выполнил свои обязанности несвоевременно либо не в полном объеме (не полностью удержал или перечислил).

Сумма штрафа может составлять 20% от суммы, которая подлежит удержанию и (или) перечислению.

Также если налоговый агент мог удержать налог, но не сделал этого, ему могут быть начислены пени. Они начисляются за период с момента, когда налог должен был быть удержан агентом и перечислен в бюджет, и до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно

Налоговый агент удержал налог, но не перечислил его в бюджет или перечислил, но с опозданием. В этом случае он также может заплатить штраф по ст. 123 НК РФ в размере 20% от суммы, которая подлежит перечислению. Кроме штрафа, ему могут быть начислены пени (ст. 75 НК РФ), так как налог поступит в бюджет с опозданием.

В случае неуплаты налога в срок обязанность по уплате налога исполняется принудительно (п. 1 ст. 46 НК РФ).

Штрафы за наем иностранца без патента. Есть работодатель взял на работу иностранца без патента, который у него должен быть — компании или ее директору грозит штраф (ч. 1, 4 ст. 18.15 КоАП РФ):

- для организации или ИП — от 250 000 до 800 000 руб.

- для руководителя — от 25 000 до 50 000 руб.

Такие же штрафы предусмотрены, если принять на работу иностранца за пределами региона, где действует его патент или разрешение на временное проживание, либо не по той профессии или специальности, которая указана в патенте. То же самое касается работы по просроченному патенту — тогда считается, что человек работает без патента.

Изменения в налоговом законодательстве в 2025 году

С 01 января 2025 года в РФ вступят в силу налоговые изменения: они коснутся уплаты налога на прибыль, НДФЛ и других вопросов. Подробнее обо всех изменениях можно прочитать в нашей статье «Налоговая реформа 2025 года в России: что изменится для бизнеса».

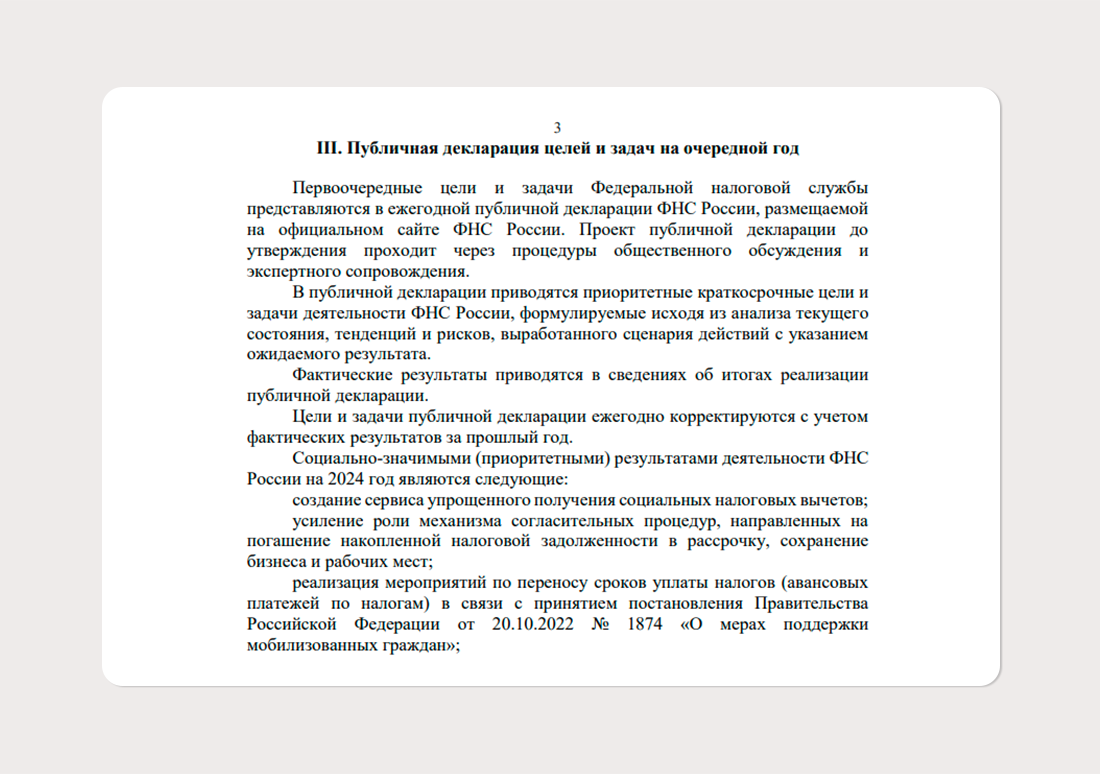

Определение статуса налогового резидента в автоматическом режиме. У ФНС есть официально утвержденный Минфином план деятельности на ближайшие пять лет.

Выдержка из плана ФНС на 2025-2029 гг. о приоритетных целях и задачах службы

В пункте 1.13 документа прописано создание автоматизированной системы определения налогового резидентства. Внедрить ее хотят к декабрю 2025 года.

По плану это будет часть функций автоматизированной информационной системы «Налог-3». Она принимает, обрабатывает, предоставляет различные данные, формирует отчеты. Для определения статуса резидента будут использовать данные о загранпаспортах и информацию о въездах и выездах из страны.

Автоматическое определение статуса налогового резидента важно для корректного расчета налога на доходы.

Изменения в уплате НДФЛ. С 2024 года предусмотрены изменения для дистанционных работников, которые работают в штате: теперь работодатели удерживают с них НДФЛ по тем же ставкам, что и с российских резидентов. С 2025 года эта норма будет распространяться и на работающих по договорам ГПХ.

Стандартная ставка НДФЛ для нерезидентов — 30%, она будет применяться к большинству доходов.

К исключениям относятся доходы высококвалифицированных специалистов, беженцев и некоторых других категорий нерезидентов. К ним будет применяться пятиступенчатая шкала со ставками от 13% до 22% в зависимости от размера дохода:

- до 2 400 000 рублей — 13%

- от 2 400 000 рублей до 5 000 000 рублей — 15%

- от 5 000 000 рублей до 20 000 000 рублей — 18%

- от 20 000 000 рублей до 50 000 000 рублей — 20%

- более 50 000 000 — 22%

На дивиденды и проценты по банковским вкладам — 15% НДФЛ.

Выплаты удаленным сотрудникам-нерезидентам, работающим через интернет, также подпадают под пятиступенчатую прогрессивную шкалу НДФЛ.

Изменится порядок налогообложения НДФЛ для нерезидентов-собственников ООО. До 2025 года как резиденты, так и нерезиденты имели право на льготу, если они непрерывно владели долями в ООО или акциями более пяти лет. Действовало освобождение от уплаты НДФЛ при продаже доли или выходе из состава участников организации.

По новым правилам для резидентов льгота применяется к доходам, которые не превышают 50 млн руб. (изменения внесены в п.17.2 ст.217 НК РФ). А для нерезидентов эта льгота не действует.

Налоговая реформа 2025 года затронет большинство налогоплательщиков. Чтобы не отслеживать все изменения законодательства самостоятельно и не совершить ошибок при уплате налогов, можно воспользоваться сервисами УБРиР: СБИС, «Бизнес-юрист». Специалисты помогут выбрать наиболее выгодную систему налогообложения, рассчитать сумму налога и правильно заполнить все документы.

Коротко о главном

Налогообложение иностранных работников в 2025 году зависит от статуса налогоплательщика, размера и источника его доходов.

- Налоговый резидент — человек, который провел в РФ не менее 183 дней в течение 12 месяцев, следующих подряд.

- Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов. Налоговый статус не связан с гражданством: можно быть гражданином России, но налоговым резидентом другой страны.

- Резиденты РФ платят НДФЛ с доходов от российских и зарубежных источников, а нерезиденты — только с российских. Например, с зарплаты, прибыли от коммерческой деятельности ИП на ОСН или продажи акций.

- С 2025 года ставок по НДФЛ пять: 13, 15, 18, 20 и 22%. Их применяют к прибыли ИП на ОСН и трудовым доходам, к примеру зарплате, премиям, отпускным, больничным.

- Нерезиденты вносят НДФЛ с доходов от источников в РФ по ставке 30%, с дивидендов российских компаний — 15%. Никакие вычеты нерезидентам не предоставляют.

- С 2024 года выплаты нерезиденту по трудовому договору с российским работодателем с условием о дистанционной работе облагают НДФЛ по ставке 13% или 15%.

Автор: редакция «УБРиР для бизнеса»

Подпишитесь на социальные сети «УБРиР для бизнеса»: ВКонтакте и Telegram

- Письмо в банк

- Онлайн Чат

- Заказать Звонок