От выбранного города зависят предложения банка.

От выбранного города зависят предложения банка.

Налоговая реформа 2025 года в России: что изменится для бизнеса

В 2025 году начнут действовать изменения в налоговом законодательстве, которые затронут большинство налогоплательщиков. В статье рассказали, какие нововведения ожидают бизнес и предпринимателей.

Содержание:

Изменения в правилах уплаты НДФЛ

Какие ещё изменения будут в 2025 году

Как адаптироваться к новым правилам

Изменения в правилах уплаты НДФЛ

Изменения налогового законодательства затронули НДФЛ.

Введение прогрессивной шкалы

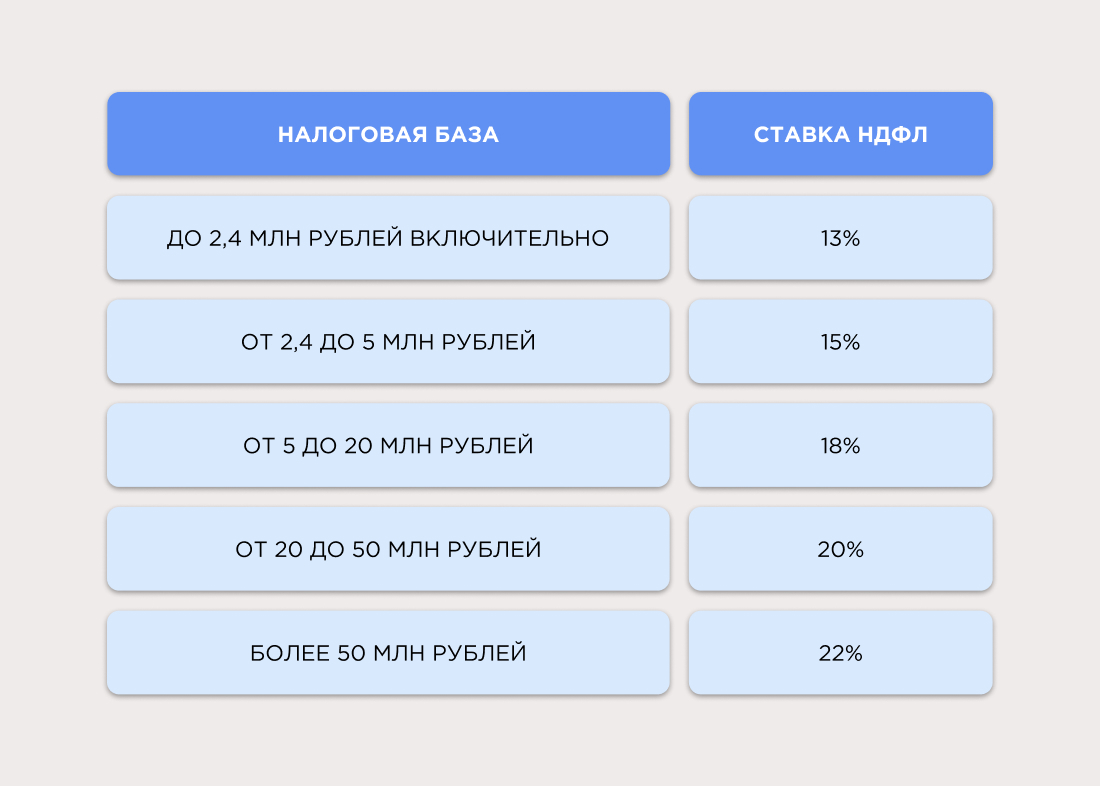

С 1 января 2025 года начинает действовать новая прогрессивная шкала НДФЛ (п. 36 ст. 2 ФЗ от 12.07.2024 №176-ФЗ).

Ставка НДФЛ для доходов до 2,4 млн рублей в год останется на уровне 13%. Для доходов, превышающих этот лимит, действуют повышенные ставки. Они применяются не ко всему доходу, а к сумме превышения.

Например, годовой доход ИП составил 7 млн рублей. НДФЛ нужно рассчитать по трём ставкам:

13% — 2 400 000 рублей × 13% = 312 000 рублей

15% — (5 000 000 рублей − 2 400 000 рублей) × 15% = 390 000 рублей

18% — (7 000 000 ₽ − 5 000 000 рублей) × 18% = 360 000 рублей

Итоговая сумма налога: 312 000 рублей + 390 000 рублей + 360 000 рублей = 1 062 000 рублей.

Для доходов от инвестиций, продажи недвижимости или дивидендов от бизнеса НДФЛ с 2025 года будет рассчитываться так:

- 13% с доходов до 2,4 млн рублей.

- 15% с доходов, превышающих 2,4 млн рублей.

В отношении «северных» надбавок и некоторых видов доходов, связанных с проведением СВО, НДФЛ исчисляется так же, как прежде: 13% — с суммы до 5 млн рублей в год и 15% — с суммы превышения.

Доходы, для которых действуют разные правила определения ставок, между собой не суммируются.

При продаже бизнеса, которым физлицо-резидент владеет более пяти лет, придётся платить НДФЛ с суммы дохода, превышающего 50 млн рублей (п. 27 ст. 2 Закона №176-ФЗ).

Изменения в стандартных налоговых вычетах

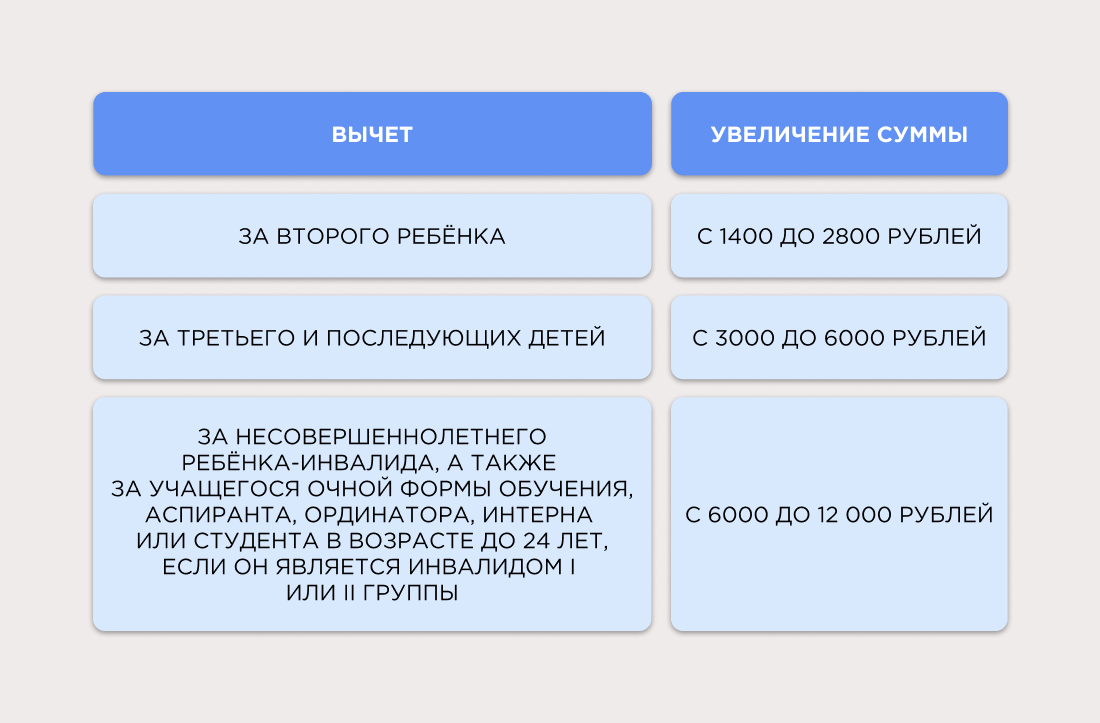

Увеличен стандартный вычет «за детей», п. 28 ст. 2 ФЗ от 12.07.2024 №176-ФЗ.

На первого ребёнка размер вычета не изменится — он составит 1400 рублей.

Предельный доход для предоставления детских вычетов увеличен с 350 000 до 450 000 рублей.

Чтобы получить вычет на детей, работнику больше не нужно подавать заявление. Работодатель обязан предоставить вычет по умолчанию, если у него есть информация о том, что у сотрудника есть дети.

Вычет за выполнение нормативов ГТО

Это новый вид вычета, который начнёт действовать с 1 января 2025 года. Его размер составит 18 000 рублей в год.

Вычет можно получить за сдачу нормативов комплекса «Готов к труду и обороне» при выполнении двух условий:

- нужно выполнить нормативы впервые или повторно их сдать по прошествии года;

- необходимо пройти диспансеризацию.

Изменения в налоге на прибыль

В расчёте налога на прибыль также произойдут изменения.

Увеличение ставки

С 2025 года увеличивается ставка налога на прибыль. Юрлица на ОСНО будут платить 25% от прибыли. При этом в федеральный бюджет будет перечисляться 8%, а в региональный — 17%.

После 2030 года распределение изменится: на федеральный уровень придётся 7%, на региональный — 18%.

Изменения коснутся IT-компаний. С 2022 года организации из реестра аккредитованных IT-компаний не платили налог на прибыль. Теперь в период с 2025 по 2030 год они должны будут платить в федеральный бюджет налог по ставке 5%, а в бюджет субъекта — 0%.

Инвестиционный налоговый вычет

В 2024 году компании могут уменьшить сумму авансового платежа налога на прибыль на сумму инвестиционного налогового вычета (ИНВ). Уменьшить можно ту часть налога, которая зачисляется в бюджет субъекта РФ, если в регионе принят соответствующий нормативный акт.

С 2025 года действующий региональный инвестиционный вычет станет бессрочным.

Дополнительно появится федеральный инвестиционный налоговый вычет — его можно будет применить к налогу на прибыль, подлежащему уплате в федеральный бюджет (п. 54 ст. 2 Закона № 176-ФЗ).

Максимальный размер вычета — 50% от суммы расходов:

- составляющей первоначальную стоимость основного средства в соответствии с абз. 2 п. 1 ст. 257 НК РФ;

- составляющей первоначальную стоимость амортизируемого нематериального актива в соответствии с абз. 11 п. 3 ст. 257 НК РФ;

- составляющей величину изменения первоначальной стоимости основного средства или нематериального актива в случаях, указанных в п. 2 ст. 257 НК РФ.

Сумма налога к уплате после применения вычета не может быть меньше суммы налога, исчисленной по ставке 2%, а с 2025 по 2030 год — 3%.

Не могут применять федеральный инвестиционный вычет:

- иностранные компании, которые являются налоговыми резидентами РФ;

- участники соглашения о защите и поощрении капиталовложения (СЗПК);

- кредитные учреждения;

- производители подакцизных товаров (исключение — производство легковых автомобилей, мотоциклов, жидкой стали, этана, сжиженного углеводородного газа, подакцизных нефтепродуктов, нефтяного сырья, подакцизного винограда).

По одному и тому же объекту основных средств или нематериальных активов можно применить только один вид вычета — федеральный или региональный.

Изменения для УСН

Для ИП и юрлиц на УСН также будут действовать изменения.

НДС на УСН

Согласно пп. 72 ст. 2 Федерального закона от 12.07.2024 №176-ФЗ с 2025 года от уплаты НДС будут освобождены ИП и юрлица с годовым доходом не более 60 млн рублей, а также вновь созданные компании и зарегистрированные предприниматели.

Право на освобождение пропадает с 1-го числа месяца, следующего за тем, в котором был превышен лимит в 60 млн рублей.

Бизнес с выручкой до 60 млн рублей, который освобождён от НДС, не должен уведомлять ФНС о применении освобождения — оно будет действовать автоматически, если соблюдается установленный лимит. Налоговая узнает о доходах налогоплательщика из декларации по УСН.

Компании или предприниматели должны будут выставлять счета-фактуры с пометкой «Без налога (НДС)» и регистрировать их в Книге продаж, так как независимо от освобождения они являются плательщиками НДС.

Определиться со ставкой НДС компании и ИП должны до 1 января 2025 года.

Если доход бизнеса будет выше 60 млн рублей, то на УСН можно выбрать один из двух вариантов:

- платить налог на УСН + НДС 20% с возможностью пользоваться вычетами по НДС;

- платить налог на УСН + НДС по ставке 5 или 7%, но без возможности уменьшать его на входящий НДС. Ставка 5% будет действовать при годовом доходе 60–250 млн рублей, 7% — при доходе от 250 до 450 млн рублей.

Лимиты доходов на УСН

С 1 января 2025 года для применения УСН установлены новые лимиты (п. 73, 74 Закона №176-ФЗ):

- по доходам — 450 млн рублей;

- по остаточной стоимости основных средств — 200 млн рублей;

- по средней численности работников — 130 человек.

Перейти на УСН теперь можно, если доходы за девять месяцев 2024 года не превысили 337,5 млн рублей. Это значение будут ежегодно индексировать.

Несмотря на то что изменения вступают в силу с 1 января 2025 года, этот лимит действует и для компаний, которые уже сейчас планируют переход на упрощённую систему с 1 января 2025 года.

Отмена повышенных ставок на УСН

Отменены повышенные ставки УСН 8 и 20%.

1 января 2025 года в НК РФ будут зафиксированы лишь две основные ставки — 6% для налоговой базы «Доходы» и 15% — для «Доходы минус расходы».

При этом субъектами РФ могут быть предусмотрены пониженные ставки.

Какие ещё изменения будут в 2025 году

Также законом предусмотрены и другие изменения в налоговой системе.

Налог на имущество и земельный налог

С 1 января 2025 года в отношении земельных участков с кадастровой стоимостью больше 300 млн рублей установлена предельная налоговая ставка 1,5%. Ранее она не могла превышать 0,3%.

Ограничение в 0,3% сохранится для земель сельхозназначения, земель в составе зон сельхозиспользования в населённых пунктах, а также для участков, которые предоставлены для обеспечения обороны, безопасности и таможенных нужд.

С 2025 года изменится налог на имущество организаций — до 2,5% увеличится предельная ставка для недвижимости, кадастровая стоимость которой превышает 300 млн рублей. Принимать решение по ставке будут субъекты РФ.

Налоговая амнистия

В 2024 году для предпринимателей, которые экономили на налогах за счёт дробления бизнеса и применения спецрежимов, начала действовать налоговая амнистия. Она распространяется на тех, кто применял дробление с целью налоговой экономии в 2022–2024 годах.

Амнистия освободит бизнесменов от налоговых платежей, которые причитались к отправке в бюджет по результатам налоговых проверок за 2022–2024 годы и связаны с дроблением. Получить её можно по решению, которое вступило в силу с 12 июля 2024 года.

Чтобы получить налоговую амнистию, необходимо, чтобы были установлены обстоятельства, прекращающие обязанность платить суммы, связанные с дроблением:

- выездные проверки 2025–2026 гг. не выявили факты дробления;

- по 2025–2026 гг. выездные проверки не проводились;

- компания добровольно отказалась от применения дробления;

- организация-налогоплательщик находится в процессе ликвидации, банкротства, по поводу неё принято решение о предстоящем исключении из ЕГРЮЛ.

Акцизы и госпошлины

В 2025 году расширен перечень подакцизных товаров. В него вошли никотиновое сырьё, бестабачная никотинсодержащая смесь для нагревания, фармацевтическая субстанция этилового спирта и спиртосодержащие лекарственные средства, включённые в специальный перечень, природный газ для производства аммиака.

Страховые взносы

В 2025 году изменились лимиты для начисления пониженных страховых взносов для МСП: 15% страховых взносов будут начислять с сумм выплат свыше 33 660 рублей.

Меру поддержки в виде пониженных взносов для МСП продлили. Субъекты малого и среднего предпринимательства будут начислять пониженный тариф взносов с ежемесячных выплат сотрудникам свыше 1,5 МРОТ. Выплаты свыше 1,5 МРОТ будут облагаться стандартным тарифом 30%.

Субъекты МСП с основным ОКВЭД из раздела «Обрабатывающие производства» будут уплачивать страховые взносы по ставке 7,6% в части выплат в пользу сотрудников, превышающих МРОТ. Исключение — производство напитков, табачных изделий, кокса и нефтепродуктов, а также металлургическое производство.

Также льгота в части страховых взносов предусмотрена для компаний, указанных в пп. 3, 7, 8, 11-15, 18-22 п. 1 ст. 427 НК РФ.

В течение 2023–2026 годов они будут продолжать уплачивать страховые взносы по следующим тарифам:

- 0% — свыше единой предельной величины базы для исчисления страховых взносов.

- 7,6% — в пределах установленной единой предельной величины базы для исчисления страховых взносов.

Как подготовиться к налоговой реформе — 2025

В 2025 году предпринимателей и компании ждёт много налоговых изменений, которые отразятся на их деятельности. Разобраться в них самостоятельно может быть достаточно сложно, поэтому лучше подготовиться к налоговой реформе заранее.

Можно воспользоваться сервисами УБРиР: «ЭДО и бухгалтерия», «Бизнес-юрист» и другие. Эксперты помогут выбрать наиболее выгодную систему налогообложения, рассчитать сумму налога и правильно заполнить все документы.

Автор: редакция «УБРиР для бизнеса»

Подпишитесь на социальные сети «УБРиР для бизнеса»: Telegram и ВКонтакте

- Письмо в банк

- Онлайн Чат

- Заказать Звонок