От выбранного города зависят предложения банка.

От выбранного города зависят предложения банка.

Нужно ли ИП открывать расчётный счёт

Индивидуальные предприниматели используют расчётный счёт, чтобы проводить безналичные операции. Закон не запрещает работать без этого инструмента, но важно учитывать ограничения, с которыми можно столкнуться при ведении бизнеса. Рассказываем, зачем ИП оформлять расчётный счёт и что нужно учесть при его открытии.

Обязаны ли ИП открывать расчётный счёт

По Указанию Банка России ИП могут принимать оплату наличными деньгами, когда сумма одной сделки не превышает 100 тысяч рублей. Если предприниматель не выходит за эти ограничения, то он может работать без расчётного счёта.

Предпринимателям часто кажется, что лимита в 100 тысяч рублей достаточно, чтобы вести небольшой бизнес только наличным расчётом. Но на самом деле уложиться в эту сумму получается не всегда.

Например, часто собственники оборудования заключают договор аренды на год. Если ежемесячный платёж составляет 10 тысяч рублей, то общая сумма равна 120 тысячам. ИП без расчётного счёта не сможет оплатить эту сумму наличными деньгами в рамках одной сделки.

Работа без расчётного счёта подходит малому бизнесу, в котором предпринимателю не нужно заключать сделки на крупные суммы. В то же время нужно учитывать, что наличный расчёт накладывает на бизнес ряд ограничений.

Какие есть ограничения для ИП без расчётного счёта

Индивидуальному предпринимателю без расчётного счёта нужно учитывать ограничения, которые распространяются на следующие действия.

Приём безналичной оплаты. Банк России запрещает использовать счёт физического лица для бизнес-целей. Если ИП систематически получает или переводит крупные суммы, банк может провести проверку. По закону №115-ФЗ финансовые организации обязаны собирать данные о начислениях и списаниях и проверять их на наличие признаков сомнительных операций. Это значит, что ИП не может принимать платежи переводом на личную карту. Кроме того, если банк заподозрит, что предприниматель принимает оплату за товары или услуги, организация вправе расторгнуть договор обслуживания и заблокировать карту.

Расчёты с подрядчиками. Контрагенты со статусом ООО чаще всего не принимают оплату наличными и переводами денег от физических лиц. Для компаний это подстраховка на случай налоговых проверок, а значит, количество подрядчиков, с которыми ИП может сотрудничать, уменьшается.

Оформление кредита. Если бизнесу нужно дополнительное финансирование на аренду помещения или покупку оборудования, банки могут выдать ИП кредит только при наличии расчётного счёта.

С расчётным счётом ИП может оформить разные виды кредита, в том числе лизинг и овердрафт

Разделение личных и корпоративных расходов и доходов. Когда предприниматель работает без расчётного счёта, все поступления обычно начисляются на одну карту, даже если это не прибыль с продажи продуктов. Из-за таких переводов сложнее вести бухгалтерию и отчитываться перед налоговой.

Участие в государственных закупках, тендерах и грантах. В рамках этих мероприятий заказчики могут расплачиваться с поставщиками только безналичным способом. Значит, если предприниматель хочет подать заявку, ему нужен расчётный счёт в банке.

Ведение внешнеэкономической деятельности. Если ИП хочет продавать продукты за границей или привлекать инвестиции от зарубежных партнёров, ему нужно открыть расчётный счёт. По закону №173-ФЗ валютные сделки можно проводить наличным расчётом только в некоторых случаях — например, когда компания принимает оплату от физических лиц при розничной продаже товаров.

На что обращать внимание при открытии расчётного счёта

Если предприниматель решил открыть расчётный счёт, важно учитывать следующие факторы.

Тарифы. Банки предлагают разные ставки в зависимости от потребностей бизнеса. При выборе тарифа на оформление расчётного счёта стоит изучить условия:

- Сколько стоит открытие счёта и его обслуживание.

- Есть ли комиссии за перевод денег на карты других банков и за снятие наличных в банкоматах.

- На какие операции есть лимиты.

- Через сколько дней банк зачисляет средства на расчётный счёт.

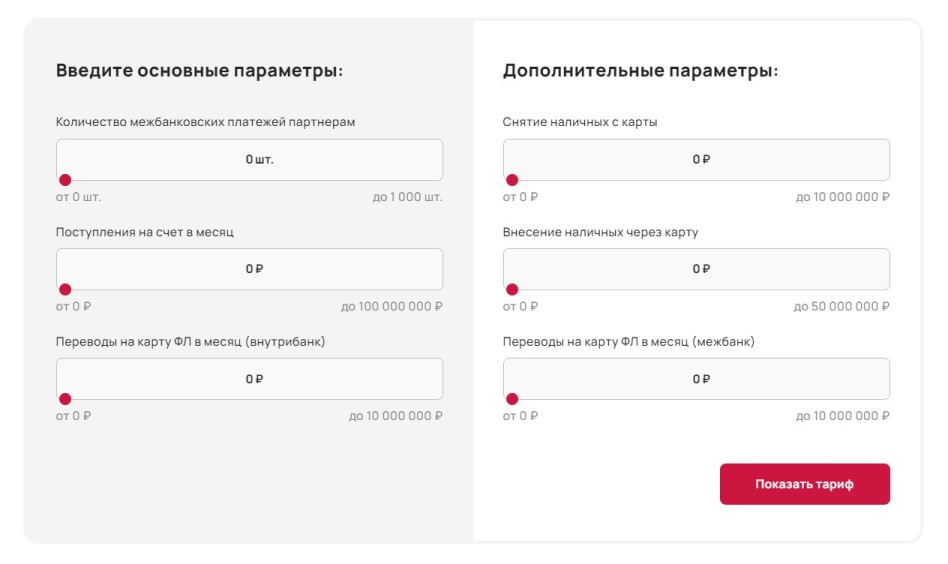

На сайте УБРиР есть калькулятор, который поможет предпринимателю выбрать тариф под нужды своего бизнеса.

Достаточно ввести шесть основных и дополнительных параметров — и программа подберёт подходящее предложение

Сервисная поддержка. Предприниматели проводят платежи ежедневно, поэтому при выборе банка нужно обратить внимание на качество обслуживания. Стоит узнать, по каким вопросам можно обратиться в службу поддержки и как быстро специалисты реагируют на запросы. Например, в УБРиР менеджеры круглосуточно отвечают на вопросы клиентов в мессенджере и по телефону.

Мобильность. Чтобы не тратить время на дорогу до отделения, предпринимателю удобнее выбрать банк, в котором есть возможность открыть расчётный счёт онлайн. Например, в УБРиР не нужно посещать офис: менеджер приедет в удобное место и время, чтобы заключить договор.

К тому же клиенты банка проводят операции в интернет-банке Бизнес Лайт 2.0 и мобильном приложении. Пользователям не надо приходить в отделение, чтобы перевести зарплату сотрудникам, создать платёжное поручение или подать заявку на оформление кредита.

Дополнительные услуги. Спустя время предпринимателю может понадобиться овердрафт, услуги эквайринга или онлайн-бухгалтерии — удобно, если эти возможности доступны в банке, в котором открыт расчётный счёт. У клиентов УБРиР есть возможность подключить эти услуги в любой момент.

Как ИП открыть расчётный счёт

Шаг 1: выбрать банк и подать заявку на открытие расчётного счёта. Например, клиенты УБРиР могут оформить его онлайн — достаточно заполнить форму на сайте.

Шаг 2: подготовить документы, которые удостоверяют личность. Банк может запросить дополнительные документы, например лицензию, если деятельность ИП подлежит лицензированию.

Шаг 3: заключите договор. Можно обратиться в офис банка или договориться о встрече с менеджером. На обработку данных уходит до 3 дней, после чего ИП может проводить операции через расчётный счёт.

Чтобы заполнить заявку на бесплатное оформление расчётного счёта, переходите на сайт УБРиР.

- Письмо в банк

- Онлайн Чат

- Заказать Звонок