Может быть, вы собираетесь купить квартиру в ипотеку или оформить кредит, а может, просто хотите убедиться, что с вашей кредитной историей все в порядке.

Как найти свою кредитную историю, куда обращаться и нужно ли платить за отчет – разберемся подробнее.

Зачем проверять свою кредитную историю

Кредитная история (КИ) — это подробный свод данных о текущих и погашенных заемщиком задолженностях, а также о заявках на кредиты и добросовестности их возврата. В этом документе содержатся персональная информация, а также сведения о суммах, условиях и своевременности выплаты кредитов, всех просрочках платежей и многое другое — более подробно ознакомиться с содержанием и особенностями этого документа можно в отдельной статье.

Чаще всего интерес к этим данным возникает при оформлении кредитного продукта или ипотеки. Но иногда лучше запросить отчет по КИ заранее, перед подачей заявки. Так, в случае, если с ней что-то не так, можно своевременно исправить ее.

Еще одно полезное применение кредитной истории — проверка своих обязательств. Например, после закрытия ипотеки не лишним будет через некоторое время ознакомиться с данными и убедиться, что все платежи в ней отмечены, а заем числится погашенным.

Важный повод проверить кредитную историю — утеря паспорта или вероятность получения доступа к банковским приложениям третьими лицами. В этом случае важно проверить, не воспользовались ли вашими документами или данными злоумышленники – точно ли ваша история «ваша».

Кроме того, если вы регулярно получаете кредиты, проверять кредитную историю стоит профилактически, чтобы контролировать правильность поступающих в нее данных и исключить ошибки, способные испортить ее.

Где узнать свою кредитную историю

Информация о заемщике хранится в бюро кредитных историй — БКИ. По данным Банка России, на апрель 2023 года в России насчитывается 6 таких организаций:

Ваша кредитная история может храниться в одном или сразу в нескольких: каждый банк сам решает, с каким именно бюро он будет сотрудничать.

После этого можно будет обратиться в нужное БКИ. В случае, если данные хранятся одновременно в нескольких организациях, информацию придется запросить в каждой из них. Получить доступ к своей кредитной истории можно несколькими способами, как платными, так и бесплатными.

Как узнать, где хранится кредитная история?

Для начала нужно узнать, где находятся ваши данные:

- Через Госуслуги. Для этого понадобится подтвержденная учетная запись. На Госуслугах можно подать заявление на предоставление данных в Центральный каталог кредитных историй — ЦККИ. Ответ со списком нужных вам БКИ придет в личный кабинет.

- Через сайт Центрального Банка. Понадобится предварительно узнать свой код субъекта кредитной истории — уникальную комбинацию букв и цифр. Для этого можно обратиться в отделение банка, ранее выдававшего вам кредит, или найти их в своем экземпляре кредитного договора. Зная свой код субъекта, можно отправить запрос на получение сведений о хранящих ваши данные БКИ на официальном сайте Центрального банка. Ответ со списком нужных бюро ЦБ пришлет на почту.

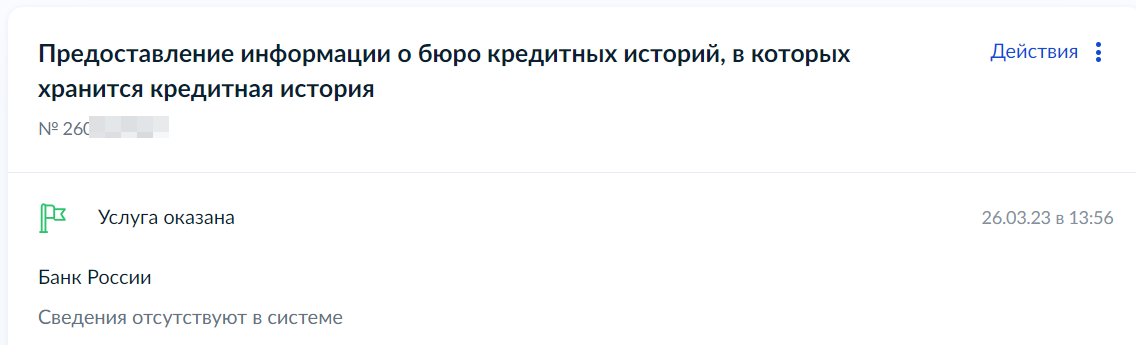

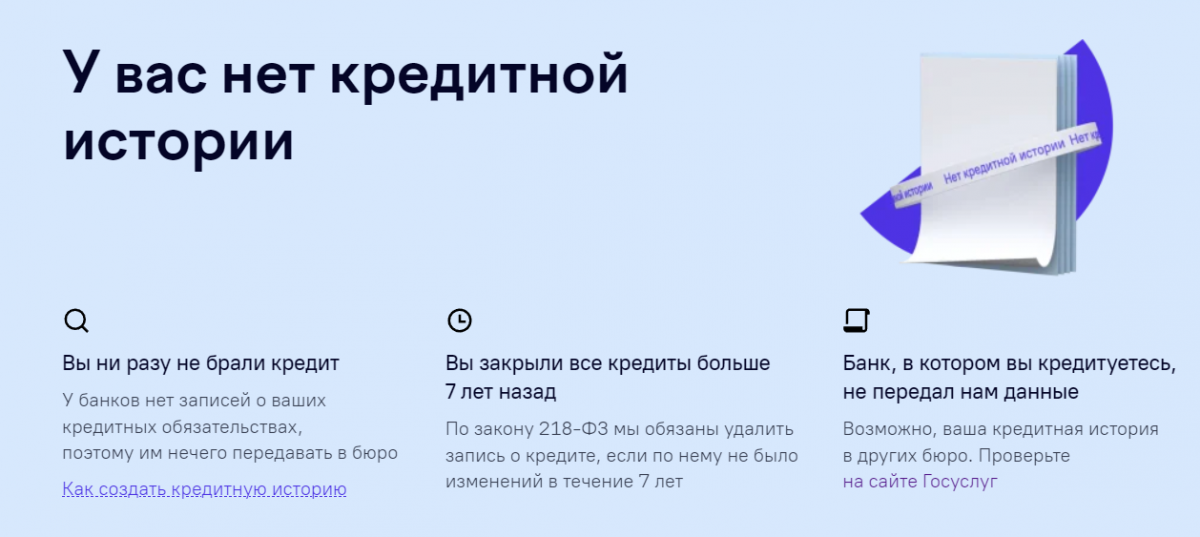

В некоторых случаях вы можете получить оповещение о том, что ваша кредитная история отсутствует.

Оповещение из личного кабинета портала Госуслуги

Такое оповещение можно получить и при обращении в БКИ, если там отсутствует информация о вашей КИ.

На снимке указаны причины, почему может не быть кредитной истории.

Помимо этого, существует и другой вариант – данные были оформлены на другой документ. Чаще всего такая ситуация возникает после замены паспорта. Если это произошло, можно отправить запрос в ЦККИ через сайт Банка России для уточнения реквизитов.

Как бесплатно заказать свою кредитную историю в БКИ?

Когда информация о БКИ получена, нужно зарегистрироваться на сайте нужного, подтвердив учетную запись с помощью Госуслуг.

Так как вы автоматически предоставляете бюро доступ к своей личной информации, авторизовавшись через Госуслуги, вы можете отправить онлайн запрос на доступ к кредитной истории. Но есть и другие способы, например, по почте (вам потребуется нотариальное заверение подписи). Лучше всего уточнить варианты в вашем БКИ.

Каждое БКИ предоставляет два бесплатных запроса кредитной истории в год, на бумажном носителе – один. Поэтому если вы проверяете свои данные о задолженностях раз в полгода — процедура будет абсолютно бесплатной.

Стоит ли проверять КИ платно?

Да, если вам нужна актуальная информация, а бесплатный лимит исчерпан. Также платный доступ предоставляют некоторые сторонние сервисы, стоимость варьируется в зависимости от посредника.

Пользуйтесь только теми сервисами и официальными сайтами, которым можно доверять. Помните, что ваша личная информация не должна попасть к злоумышленникам.

Как часто обновляется кредитная история?

Согласно 218-ФЗ банки и другие компании обязаны передать новую информацию в БКИ в течение 2 рабочих дней. Затем потребуется ещё 1 рабочий день, чтобы бюро внесло изменения. Однако могут быть и более длительные сроки, поэтому отправлять новые запросы ежедневно нецелесообразно.

Можно ли узнать кредитную историю другого человека?

Свободно получить данные из кредитной истории другого человека невозможно — это закрытая информация, доступная только с самому заемщику и компаниям, которым он дал письменное согласие на ознакомление с ней. Чтобы получить доступ к чужой кредитной истории, необходимо быть представителем такой компании.

Однако для физических лиц все же есть один способ законно получить данные чужой КИ — стать полномочным представителем заемщика, оформив доверенность на получение этих сведений. Простой письменной формой обойтись не получится — бумагу придется сначала заверить у нотариуса.

Можно ли оспорить кредитную историю?

Оспорить кредитную историю можно только в одном случае — если в ней обнаружилась ошибка. В этом случае информация направляется в ЦККИ через сайт Банка России или непосредственно в нужное БКИ. Однако важно помнить, что обмануть систему и исправить реальные данные в кредитной истории таким образом не получится, потому что вся информация будет тщательно проверена.

А вот улучшить свою кредитную историю действительно можно. Например, можно взять небольшой кредит и своевременно погасить его без просрочек. Это создаст новую историю отношений с банком и частично перекроет прошлые «темные пятна», если таковые были. Особенно актуально такое улучшение перед оформлением крупного займа, например ипотеки.

Более подробно о разных способах улучшить кредитную историю можно прочитать в отдельной статье «Как повысить низкий кредитный рейтинг?».

Подводим итоги

Где бесплатно посмотреть кредитную историю?

Бесплатно узнать свою кредитную историю онлайн можно 2 раза в год, направив запрос через сайты тех БКИ, в которых хранятся эти данные. Узнать список нужных бюро можно через Госуслуги или сайт Банка России.

Сколько раз можно делать запрос на кредитную историю?

Запрос в бюро кредитных историй можно делать неограниченное количество раз, но все запросы сверх двух в год – платные.

Как посмотреть предыдущие отчёты?

Чаще всего в личном кабинете на сайте БКИ – они хранятся в соответствующем разделе.